每月專欄

2018-02-06

2018-02月全球經濟趨勢追蹤與預測

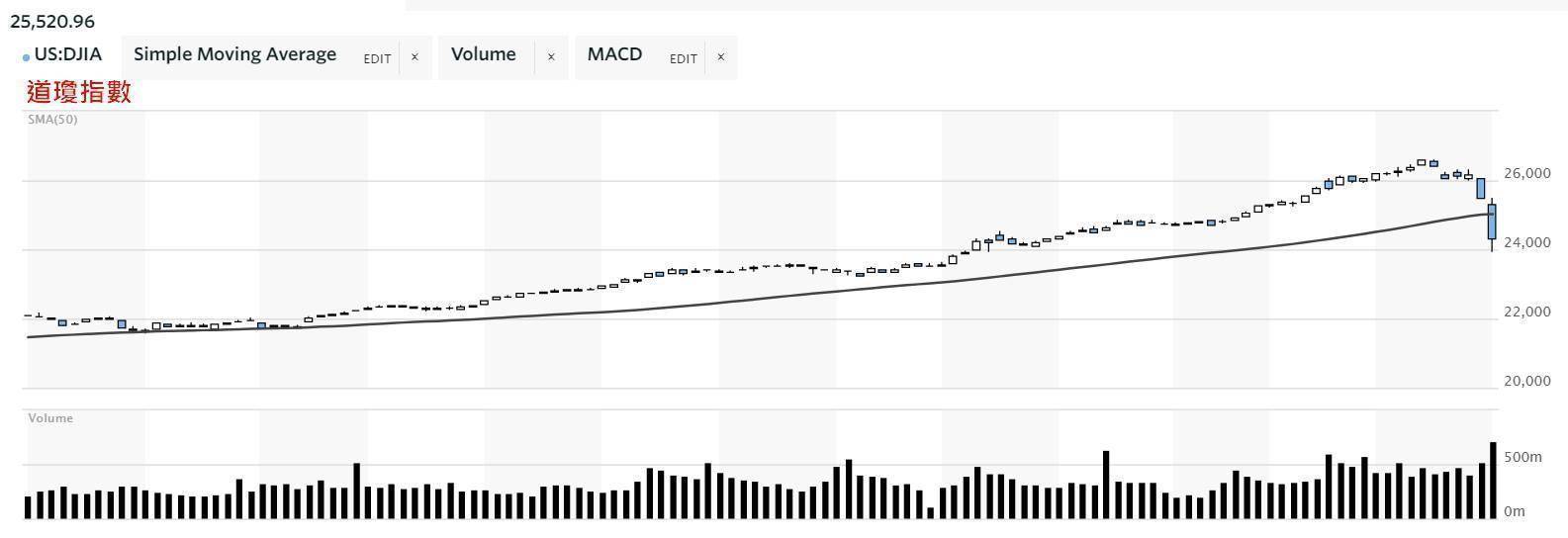

美經濟增溫致使通膨疑慮更增,引發美股全面技術性修正

美國勞工部2日公布,1月失業率維持4.1%,幾乎是美國最低失業水準,薪資比去年增加2.9%,是2009年6月以來最大漲幅,一月新增非農就業達20萬人。10年期公債殖利率應聲升破2.8%並觸抵2014年來最高水準,債券價格重挫幾近崩盤,致使投資人認為美國薪資勁揚終會引發通膨復燃,將迫使FED新任主席鮑威爾加快升息腳步。美股在通膨預期及FED升息預期下,道瓊指數連2天收盤重挫近1700點,四大指數單日跌幅近7%,創下川普就職至今最大跌幅。美國近期大企業財報獲利令人失望,就業報告使升息加速的擔憂升高,加上股債等金融資產價值已高,三大因素造成美股重挫的「完美風暴」。

IHS Markit公布1月美國非製造業PMI 採購經理人指數自2017年12月的56.0跳升至59.9,創2005年8月以來新高。截至2018年1月為止的12個月期間ISM非製造業PMI平均值報57.2,高、低點分別為59.9、54.3。非製造業PMI與美國整體經濟的歷史連動關係顯示,59.9對應的年化實質GDP成長率為4.0%。2018年1月非製造業PMI意味著美國商業活動連續第102個月呈現增長。整體而言,廠商對景氣抱持正面看法,他們同時表示稅改對公司營運帶來提振效果。美國非農業就業人數連續第7年年度增額突破200萬大關、為史上第二次。在2017年底購物旺季的帶動下,各大企業增聘人手,使得12月美國民間就業人口大增25萬人,遠優於華爾街分析師預期的19萬人,創下自3月以來最佳表現。ADP另將11月民間就業人口新增數目下修5千人至18.5萬人。2017年民間就業人口總計增加254萬人,每個月平均新增21.2萬人。

歐元區經濟復甦動能強,寬鬆貨政漸漸收手

歐洲央行2018年初購債規模將砍半至每月300億歐元,年底購債方案就會完全退場,但最快2019年才會升息。歐洲央行新一輪的舉措反映兩大意義:一是歐洲央行承諾維持購債計畫,凸顯出歐洲央行的謹慎態度,歐元區仍需要充足的寬鬆刺激措施,只要歐元區通膨率依然疲軟,未來仍需謹慎行事。二是歐央期許未來歐元區經濟對於歐央相關政策的倚重程度,亦可望逐步降低,希望寬鬆貨幣政策在退場的過程中,影響到歐洲經濟復甦。受惠歐洲央行繼續維持寬鬆政策,帶動歐美主要股市上漲,反映出歐央新一輪購債計畫,符合先市場的預期;歐元區經濟成長和失業率下滑是影響歐央縮減購債規模的關鍵因素。展望後市,歐洲央行將2018、2019年通膨預測下修至1.2%-1.5%,通膨展望溫和。全球經濟復甦強勁,市場預估歐元區今、明兩年經濟成長率2.1%、1.8%,民間投資持續增長。利率方面,歐洲銀行放款恢復正常且經濟復甦大環境下,歐洲央行2018年或許有機會縮減負利率幅度,但預估速度將較美國慢。

IHS Markit公布歐元區1月PMI製造業採購經理人指數最終值58.8點,創下69個月高點,主因是製造業強勁擴張。比前月的58.1大幅上升,也比之前初估的58.6更上層樓,因服務業PMI由56.6上修到58,且領先指標更顯示成長動能至少將再持續數月。這個數據也顯示歐元區經濟正以近12年來最強的動能運轉,企業員工增雇量更達到2000年最高水準,物價指標也轉強。歐元區去年第4季GDP季增0.6%,PMI數據可能會上修到0.8%,2018年第1季更可望達到季增1%。產業景氣普遍擴張,也加重物價上升壓力,投入成本與產出價格都以2011年中以來最快的速度上升。

歐元區最大經濟體德國1月綜合PMI德國1月份PMI綜合採購經理人指數環比微降0.1至58.8,繼續保持高位。其中,1月份製造業採購經理人指數從上月的歷史最高點63.3回落至61.2;服務業採購經理人指數從上月的55.8升至57.0為82個月最高。法國1月製造業PMI初值 58.1,預期 58.6,前值 58.8。法國1月服務業PMI初值 59.3,預期 58.9,前值 59.1。法國1月綜合PMI初值 59.7,預期 59.2,前值 59.6。歐元區製造業景氣在2017年最後一季迎來好的開始,PMI數據顯示成長基礎普遍增速,由於跡象顯示歐元區通膨將開始朝歐洲央行設定的目標邁進,企業也自2017年8月來首度調漲物價,將商品價格攀升的成本移轉到消費者身上。

拚經濟優先日央行持續寬鬆

雖然某些 G10 國家央行的貨幣政策傾向已漸轉為緊縮,但在目前預期日本央行收縮寬鬆計畫為時尚早,主因是日本仍遠未達到2%的通膨目標。很可能發生的情況是即使到日本央行行長黑田東彥任期於2018年4月份結束時仍遠低於2%。日本央行在2017年9月份發佈維持利率不變的政策決定後,預期在接下來的 3-6個月期間內仍維持現狀,但仍將日本央行政策寬鬆政策納入考慮,當通膨前景發生重大惡化的情況下尤其如此。

日本首相安倍晉三領導的自民黨與公明黨組成的執政聯盟,在2017年10月22日的眾議院改選中大勝,取得465個席次中的313席。安倍晉三宣布第四屆內閣啟動後,黨內四大要職全部留任,閣僚也將繼續任職。安倍呼籲要團結:「不辜負國民的託付,一項一項切實兌現選舉承諾十分重要。」安倍提出三支箭經濟政策,以貨幣、財政及行政寬綁,帶動日本從2012年12月起進入景氣擴張期,到2017年9月為止,已成就了日本戰後第二長的經濟繁榮期。最近五年來,安倍主導下的國會選舉也因而戰無不勝,在野的民主黨就算改名為民進黨,仍拿不出具有說服力的經濟政策,以致在此次改選慘敗,證明日本民眾對於拚經濟的殷切。選舉結果出來之後,外資對日本股市充滿信心,大舉買進金融與鋼鐵等景氣敏感股票。

Nikkei/Markit公布,日本1月PMI製造業採購經理人指數來到54.8,較前月增加0.8,創2014年2月以來波段新高,且連續第三個月走揚。日本製造業已連續17個月站在榮枯分水嶺50之上。分項數據顯示,當月產出指數與新接訂單指數同步上揚,且都來到近四年新高水平。產出物價指數從前月的51上升至52.5,創2008年10月新高,未來有望進一步推漲日本通膨。日本GDP已連續七季成長,創1994年來最長記錄。產出缺口顯示,需求大於供給的幅度為逾九年之最,意謂著物價有上漲壓力。

儘管日本近期PMI指數增速保持在適當水平,報告顯示訂單顧客普遍持觀望態度,而且最近原材料生產擴張,都加劇庫存過剩狀況。但部分專家對日本出口依舊保持樂觀態度,認為隨著海外經濟恢復,日本出口將持續增長。不過由於增速減緩,一些經濟學家表示減少對日本經濟增長的樂觀預期。2018年上半年日本經濟的下行風險,端視美國是否轉向保護主義。若美國川普政府在貿易方面對中國採取強硬立場,將嚴重衝擊亞洲供應鏈與日本經濟。連帶受害的還有日本的財政信譽,因為政府將被迫擴大支出,並且推遲預計2019年稍後實施的調漲銷售稅,促進長期成長所需的結構性改革也將寸步難行。

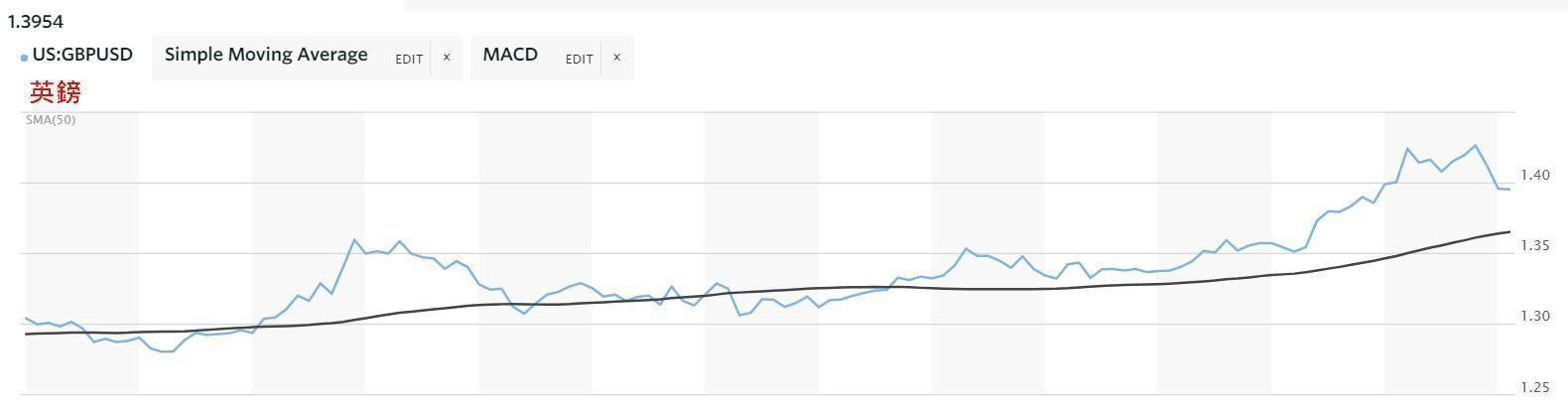

英國脫歐已進入實質談判,英鎊持續弱勢震盪

英國央行2017年11月2日決議調高基準利率一碼至 0.5%,為自2007年7月以來首度升息,符合市場預期。英國央行貨幣政策委員會投票以7比2決議升息,理由是英國國內通貨膨脹已達3%,經濟成長已有減緩趨勢,因而採取了升息行動。英國央行聲明,英國經濟展望依舊具有重大風險,包括家庭,企業與金融市場對有關退出歐盟過程發展的反應,英國央行決議維持購買資產計畫不變,包括公債4350億英鎊,公司債100億英鎊。隨著英國2019年硬脫歐的風險日漸切實,目前多數預測機構都預計2017年英國經濟將出現顯著疲弱放緩。英國歷經生活水平相繼兩個相對較好的年後,嗣後也可能下降,原因之一就是GDP成長放緩,這將意味著英國就業市場也將成長放緩,甚至可能出現明顯下滑。此外,英鎊疲軟、通膨加劇將使實際工資縮水。高通膨還將加劇福利金名義價值的凍結。儘管英國決定脫歐,引發國人擔憂,但英國央行對英國未來經濟成長充滿信心,渠等認為今後三年,英國央行預測今後2年,英國經濟都將持續成長,2018年成長1.6%,2019年成長1.7%,這項預測高出2016年11月的預測。

IHS Markit/CIPS英國1月PMI製造業採購經理人指數降至55.3,為2017年6月以來最低,但仍遠遠高於長期平均水準51.7。這一水準持續下去,可能顯示製造業第一季增速將在0.6%,優於整體經濟增速,但為2017年最後三個月增速的一半。新訂單擴張速度為2017年6月以來最慢。由於通脹上揚,內需疲軟使消費商品生產商尤其受創。於英國與歐盟未來關係的不確定性,企業投資低於應有水準。市場預期英國央行在2018年11月之前都不會升息,英國央行將在2月8日召開最新一次的會議,市場屏息以待。

中十九大宣示建設繁榮富強新中國,力保國家經濟穩增

綜觀中國總體經濟,2018年GDP年增率力保6.5~7%。中國經濟在十九大後仍在轉型,GDP增速或會放緩,不是觀察重點,而政策改革與產業發展則更具參考性,從國家主席習近平安排幕僚班底及政策方向來看,「脫虛向實」是核心目標,去槓桿、打影子銀行、防金融泡沫都是主軸,同時也將強化實體經濟,據此畫出「經濟均富」、「美麗中國」、「科技強國」三大產業輪廓。對應在未來投資方向,應聚焦中共十九大後所釋出的政策訊息。MSCI 2018年已納入上證A股,上證A股歷經長時間籌碼沉澱,境內法人比重在政策引導下走升,加上外資投資比重逐步拉高,場內資金不虞匱乏,正展開結構性轉變。惟場內資金受監管政策壓抑,成交量與指數欲大不易,今年窄幅震盪格局仍將延續,但無礙A股由「牛短熊長」轉向慢牛、長牛,且個股發揮空間大,提供更有利主動式基金的操作機會。

中國大陸的13億人口中,在2012年,仍有近1億的貧困人口,至今已減少到4千多萬。中共於2012十八大首度喊出2020「全面建成小康社會」後,總書記習近平也跟進納入「四個全面」的首要施政目標中,即透過偏遠地區的「扶貧攻堅」,到了2020年,要實現全中國民眾都能脫離貧困標準的目標。在中共十九大再度對外中外媒體宣示,「到2020年,實現現行標準下,農村貧困人口全部脫貧,是必須完成的硬任務」,且堅決反對「數字脫貧」與「虛假脫貧」。「全面建成小康社會一個都不能少,一個都不能掉隊,小康不小康,關鍵看老鄉,關鍵在貧困的老鄉能不能脫貧」。黨的十八大以來,為了打贏「脫貧攻堅」戰,國務院出台一系列重大措施,推動脫貧攻堅。對於相關努力與成效,習近平17次主持召開扶貧會議,25次開展扶貧調研,從2012底到2016年底,全國貧困人口從9899萬人,減少到4335萬人,年均減少1391萬人,農村貧困發生率由10.2%下降至4.5%,已有顯著成就。

中國國家統計局發佈1月PMI採購經理指數為51.3,雖比上月回落0.3個百分點,但仍達到年均值水準,製造業保持穩步增長的發展態勢。分企業規模看,大型企業PMI為52.6%,比上月回落0.4個百分點,繼續在擴張區間內平穩運行;中型企業PMI為50.1%,比上月回落0.3個百分點,位於臨界點之上;小型企業PMI為48.5%,比上月下降0.2個百分點,低於臨界點。

從分類指數看,在構成製造業PMI的5個分類指數中,生產指數、新訂單指數高於臨界點,原材料庫存指數、從業人員指數和供應商配送時間指數低於臨界點。生產指數為53.5%,雖比上月回落0.5個百分點,仍處於擴張區間,表明製造業生產保持穩定增長,增速有所放緩。新訂單指數為52.6%,比上月回落0.8個百分點,位於臨界點之上,表明製造業市場需求擴張步伐有所放慢。原材料庫存指數為48.8%,比上月回升0.8個百分點,低於臨界點,表明製造業主要原材料庫存量降幅收窄。從業人員指數為48.3%,比上月下降0.2個百分點,位於臨界點以下,表明製造業企業用工量減少。供應商配送時間指數為49.2%,比上月下降0.1個百分點,位於臨界點以下,表明製造業原材料供應商交貨時間放慢。

全球農產品期貨價格反映市場需求

CBOT小麥與黃豆期貨2月1日下跌,玉米則是上漲,因上週出口銷售185萬噸較預期強勁。3月玉米期貨收盤上漲0.1%成為每英斗3.6175美元,3月小麥下跌0.2%成為每英斗4.51美元,3月黃豆下跌1.1%成為每英斗9.85美元。美國農業部出口銷售數據顯示,本年度迄今,黃豆、小麥、玉米的銷售分別較上年同期減少13%、11%、30%。ICE Futures U.S. 3月棉花期貨2月1日上漲1.4%成為每磅78.35美分,3月粗糖期貨上漲1.1%成為每磅13.37美分。

Rabobank最新報告表示,反聖嬰現象的潛在威脅將令阿根廷面臨較為乾旱的天氣型態,該行將阿根廷玉米產量的預估下調至3,900萬噸,比美國農業部的預估數據還要低了300萬噸;該行也將阿根廷黃豆產量的預估下調至5,150萬噸,相比美國農業部的預估為5,600萬噸。合作銀行預估今年第三季芝加哥玉米期貨的均價將為每英斗3.90美元,第四季的均價預估為3.70美元。該行指出,雖然南美的天氣不利,不過受到價格低迷的影響,美國今年的玉米種植面積預估將年減70萬英畝至8,950萬英畝,此將創下三年以來的新低。在多空因素的相互抵消後,該行預期今年玉米價格將是區間震盪的局面,必須有新的因素出現才能令價格有所突破。合作銀行預估今年第三季以及第四季黃豆期貨的平均價格將分別為每英斗10.05美元與9.80美元,稱巴西黃豆的生產形勢良好。該行對第三季以及第四季小麥期貨的平均價格預估分別為每英斗4.60美元與4.70美元,稱雖然美國冬麥作物面臨乾旱的威脅,但歐洲與俄羅斯的小麥生長形勢則較為良好。合作銀行預估今年第四季紐約粗糖期貨的均價將為每磅15.0美分,稱巴西作物的生產前景改善,而歐洲與亞洲的生產前景也都較為強勁,特別是反聖嬰現象雖然可能造成阿根廷與美國南部平原的乾旱,但同時也將為東南亞帶來較多的降雨。紐約粗糖期貨1月份大跌12.7%,因全球糖產量生產前景良好,但需求疲弱。

S&P GSCI 1月份上漲3.2%,主要受到能源指數上漲4.5%的帶動,農產品指數則是上漲1.3%。除了糖價大跌以外,棉花與咖啡也分別下跌1.7%與3.5%,可可則是上漲5.5%。1月份,黃豆、小麥、玉米分別上漲3.5%、5.8%、3.1%,主要受到美元下跌的激勵。美國農業部海外參贊報告上週將阿根廷2017/18年度的玉米產量預估下調至4,000萬噸,比美國農業部官方月報的預估還少了200萬噸,主要因為該國天氣炎熱乾旱的影響。報告指出,自去年11月以來,阿根廷即遭遇炎熱乾旱的天氣,因此報告下調了阿根廷玉米的單產預估,也將收成面積的預估下調10萬公頃至510萬公頃。

原油價格高檔震盪,價格下行風險加劇

NYMEX 3月原油期貨2月1日上漲1.07美元或1.7%成為每桶65.80美元,因美元下跌、需求強勁,以及OPEC嚴格執行減產的影響,ICE Futures Europe近月布蘭特原油上漲0.6美元或0.9%成為每桶69.65美元。Goldman Sachs最新報告分別將3個月、6個月和12個月原油價格預估上調至75美元/桶、82.5美元/桶、75美元/桶,今年原油需求增長預估從每日173萬桶上調至每日186萬桶,2019年原油需求增長預估為160萬桶/日。較高的OPEC減產執行率以及委內瑞拉產量大減等因素影響,油市過剩的庫存在去年下半年快速消化。

美國能源部數據顯示,截至1月26日當週,美國煉油廠日均原油加工量較前週減少47萬桶1,600萬桶。煉油廠產能利用率由前週的90.9%降至88.1%。汽油日均產量960萬桶,蒸餾油日均產量460萬桶。原油日均進口量較前週增加38萬桶至840萬桶,過去4週的原油日均進口量為800萬桶,較去年同期減少4.3%。汽油日均進口量為50.9萬桶,蒸餾油日均進口量為58.4萬桶。作為需求的指標,美國過去四週日均油品供應量為2,080萬桶,較去年同期增加7.6%;其中,汽油日均供應量年增7.1%至880萬桶,蒸餾油日均供應量年增13.3%至420萬桶,航空煤油日均供應量年增1.6%至162.2萬桶。上週汽油日均需求由前週的869.7萬桶增至904.4萬桶,過去四週汽油日均需求為880.6萬桶。

根據EIA自1983年開始發布的週度預測數據,截至1月26日當週,美國原油日均產量由前週的987.8萬桶增至991.9萬桶,再度創下新高。美國上週原油日均出口量由前週的141.1萬桶增至176.5萬桶,去年10月最後一週曾創新高達到213.3萬桶。除了受到颶風影響的11月3日當週以外,過去三個月來美國原油出口量都維持在百萬桶以上。

美國上週原油淨進口量由前週的日均663萬桶增至666.5萬桶,油品淨出口量為日均206.9萬桶,合計原油與油品的石油淨進口量由前週的407.7萬桶/日增至459.6萬桶/日,去年11月24日當週曾創新低至177萬桶。美國能源部表示,去年11月每日原油產出正式突破一千萬桶大關,來到1,003.8萬桶,此為1970年以來新高。美國原油產量的月度統計數據可以追溯至1920年,產量高峰是1970年11月創下的1,004.4萬桶/日。

原油期貨的投機淨多單創下歷史新高是近期內油價的最大風險,因所有想做多的人都已經出手,接下來只能賣出,帶來下行風險,上次空單降至這種極端水位時,油市隨後重挫20%。

金價短線已過熱,投資人不宜追高

FED直指2018年通膨壓力將逐漸升溫,加上弱勢美元持續,黃金價格已創下16年以來的高檔區震盪,紐約黃金期貨4月合約價格上漲0.36%,以1347.9美元/盎司做收。展望後市,在通膨預期增溫及旺季效應下,預料黃金短線有撐,惟3月起進入淡季,屆時會面對比較大的回檔壓力,故不宜過份追高。FOMC本周二、三召開例會,根據FED決議,聯邦基準利率維持在1.25%~1.5%不變,符合外界預期,惟會後聲明顯示,基於12個月期通膨預期會在2018年上升,未來將「進一步」緩步調整貨幣政策及調升利率,市場對此也偏向鷹派解讀。雖市場預估3月升息機率高達95%,但金價卻未走低,主要是FED強化了通膨升溫的看法、同時對於全年升息次數並未有更積極的論述,因此在通膨預期上升、升息預期不變下,實質利率反將有小幅走低空間,故本次會議結論不能以利空解讀,反而是較有利於黃金基本面。中國為全球最大黃金需求國,2月份又面臨農曆新年,根據20年以上長期統計,1~2月是金價傳統小旺季,預期黃金回檔空間有限。不過,近期強勁的金價已經部分提前反應通膨升溫及美元走入空頭的預期,故短線上檔空間亦屬有限,且3~6月將邁入金價傳統淡季,屆時已經在高檔的金價將會面臨較大回檔壓力,建議投資人短線不宜積極追高。

在FED暫不調升利率,但釋出未來將進一步升息的訊息下,黃金震盪小跌。不過,基於美元弱勢、農曆年關前中國飾金需求暢旺以及黃金指數型基金持倉水位攀揚等利多,預料黃金走勢仍有撐,金價全年均價為1375美元/盎司。至於後續觀察重點,主要在於美元指數是否反彈〈觀察因子如美國總統川普表態支持強勢美元的後續效應等〉以及美國公債殖利率是否繼續彈升,兩者的走強恐將對金價造成壓力。

美國的總體財政政策和地緣政治不穩定性等因素,有利黃金避險買盤增溫,黃金ETF投資者傾向於持有黃金而不是獲利了結,金市的市場情緒謹慎樂觀。地緣政治風險因素正支持黃金市場,黃金未來方向將取決於美元,美國貨幣政策和長期利率的變化。

(撰稿人: CSIA/ CFP/淡江大學財金所博士 李全順)

美國勞工部2日公布,1月失業率維持4.1%,幾乎是美國最低失業水準,薪資比去年增加2.9%,是2009年6月以來最大漲幅,一月新增非農就業達20萬人。10年期公債殖利率應聲升破2.8%並觸抵2014年來最高水準,債券價格重挫幾近崩盤,致使投資人認為美國薪資勁揚終會引發通膨復燃,將迫使FED新任主席鮑威爾加快升息腳步。美股在通膨預期及FED升息預期下,道瓊指數連2天收盤重挫近1700點,四大指數單日跌幅近7%,創下川普就職至今最大跌幅。美國近期大企業財報獲利令人失望,就業報告使升息加速的擔憂升高,加上股債等金融資產價值已高,三大因素造成美股重挫的「完美風暴」。

IHS Markit公布1月美國非製造業PMI 採購經理人指數自2017年12月的56.0跳升至59.9,創2005年8月以來新高。截至2018年1月為止的12個月期間ISM非製造業PMI平均值報57.2,高、低點分別為59.9、54.3。非製造業PMI與美國整體經濟的歷史連動關係顯示,59.9對應的年化實質GDP成長率為4.0%。2018年1月非製造業PMI意味著美國商業活動連續第102個月呈現增長。整體而言,廠商對景氣抱持正面看法,他們同時表示稅改對公司營運帶來提振效果。美國非農業就業人數連續第7年年度增額突破200萬大關、為史上第二次。在2017年底購物旺季的帶動下,各大企業增聘人手,使得12月美國民間就業人口大增25萬人,遠優於華爾街分析師預期的19萬人,創下自3月以來最佳表現。ADP另將11月民間就業人口新增數目下修5千人至18.5萬人。2017年民間就業人口總計增加254萬人,每個月平均新增21.2萬人。

歐元區經濟復甦動能強,寬鬆貨政漸漸收手

歐洲央行2018年初購債規模將砍半至每月300億歐元,年底購債方案就會完全退場,但最快2019年才會升息。歐洲央行新一輪的舉措反映兩大意義:一是歐洲央行承諾維持購債計畫,凸顯出歐洲央行的謹慎態度,歐元區仍需要充足的寬鬆刺激措施,只要歐元區通膨率依然疲軟,未來仍需謹慎行事。二是歐央期許未來歐元區經濟對於歐央相關政策的倚重程度,亦可望逐步降低,希望寬鬆貨幣政策在退場的過程中,影響到歐洲經濟復甦。受惠歐洲央行繼續維持寬鬆政策,帶動歐美主要股市上漲,反映出歐央新一輪購債計畫,符合先市場的預期;歐元區經濟成長和失業率下滑是影響歐央縮減購債規模的關鍵因素。展望後市,歐洲央行將2018、2019年通膨預測下修至1.2%-1.5%,通膨展望溫和。全球經濟復甦強勁,市場預估歐元區今、明兩年經濟成長率2.1%、1.8%,民間投資持續增長。利率方面,歐洲銀行放款恢復正常且經濟復甦大環境下,歐洲央行2018年或許有機會縮減負利率幅度,但預估速度將較美國慢。

IHS Markit公布歐元區1月PMI製造業採購經理人指數最終值58.8點,創下69個月高點,主因是製造業強勁擴張。比前月的58.1大幅上升,也比之前初估的58.6更上層樓,因服務業PMI由56.6上修到58,且領先指標更顯示成長動能至少將再持續數月。這個數據也顯示歐元區經濟正以近12年來最強的動能運轉,企業員工增雇量更達到2000年最高水準,物價指標也轉強。歐元區去年第4季GDP季增0.6%,PMI數據可能會上修到0.8%,2018年第1季更可望達到季增1%。產業景氣普遍擴張,也加重物價上升壓力,投入成本與產出價格都以2011年中以來最快的速度上升。

歐元區最大經濟體德國1月綜合PMI德國1月份PMI綜合採購經理人指數環比微降0.1至58.8,繼續保持高位。其中,1月份製造業採購經理人指數從上月的歷史最高點63.3回落至61.2;服務業採購經理人指數從上月的55.8升至57.0為82個月最高。法國1月製造業PMI初值 58.1,預期 58.6,前值 58.8。法國1月服務業PMI初值 59.3,預期 58.9,前值 59.1。法國1月綜合PMI初值 59.7,預期 59.2,前值 59.6。歐元區製造業景氣在2017年最後一季迎來好的開始,PMI數據顯示成長基礎普遍增速,由於跡象顯示歐元區通膨將開始朝歐洲央行設定的目標邁進,企業也自2017年8月來首度調漲物價,將商品價格攀升的成本移轉到消費者身上。

拚經濟優先日央行持續寬鬆

雖然某些 G10 國家央行的貨幣政策傾向已漸轉為緊縮,但在目前預期日本央行收縮寬鬆計畫為時尚早,主因是日本仍遠未達到2%的通膨目標。很可能發生的情況是即使到日本央行行長黑田東彥任期於2018年4月份結束時仍遠低於2%。日本央行在2017年9月份發佈維持利率不變的政策決定後,預期在接下來的 3-6個月期間內仍維持現狀,但仍將日本央行政策寬鬆政策納入考慮,當通膨前景發生重大惡化的情況下尤其如此。

日本首相安倍晉三領導的自民黨與公明黨組成的執政聯盟,在2017年10月22日的眾議院改選中大勝,取得465個席次中的313席。安倍晉三宣布第四屆內閣啟動後,黨內四大要職全部留任,閣僚也將繼續任職。安倍呼籲要團結:「不辜負國民的託付,一項一項切實兌現選舉承諾十分重要。」安倍提出三支箭經濟政策,以貨幣、財政及行政寬綁,帶動日本從2012年12月起進入景氣擴張期,到2017年9月為止,已成就了日本戰後第二長的經濟繁榮期。最近五年來,安倍主導下的國會選舉也因而戰無不勝,在野的民主黨就算改名為民進黨,仍拿不出具有說服力的經濟政策,以致在此次改選慘敗,證明日本民眾對於拚經濟的殷切。選舉結果出來之後,外資對日本股市充滿信心,大舉買進金融與鋼鐵等景氣敏感股票。

Nikkei/Markit公布,日本1月PMI製造業採購經理人指數來到54.8,較前月增加0.8,創2014年2月以來波段新高,且連續第三個月走揚。日本製造業已連續17個月站在榮枯分水嶺50之上。分項數據顯示,當月產出指數與新接訂單指數同步上揚,且都來到近四年新高水平。產出物價指數從前月的51上升至52.5,創2008年10月新高,未來有望進一步推漲日本通膨。日本GDP已連續七季成長,創1994年來最長記錄。產出缺口顯示,需求大於供給的幅度為逾九年之最,意謂著物價有上漲壓力。

儘管日本近期PMI指數增速保持在適當水平,報告顯示訂單顧客普遍持觀望態度,而且最近原材料生產擴張,都加劇庫存過剩狀況。但部分專家對日本出口依舊保持樂觀態度,認為隨著海外經濟恢復,日本出口將持續增長。不過由於增速減緩,一些經濟學家表示減少對日本經濟增長的樂觀預期。2018年上半年日本經濟的下行風險,端視美國是否轉向保護主義。若美國川普政府在貿易方面對中國採取強硬立場,將嚴重衝擊亞洲供應鏈與日本經濟。連帶受害的還有日本的財政信譽,因為政府將被迫擴大支出,並且推遲預計2019年稍後實施的調漲銷售稅,促進長期成長所需的結構性改革也將寸步難行。

英國脫歐已進入實質談判,英鎊持續弱勢震盪

英國央行2017年11月2日決議調高基準利率一碼至 0.5%,為自2007年7月以來首度升息,符合市場預期。英國央行貨幣政策委員會投票以7比2決議升息,理由是英國國內通貨膨脹已達3%,經濟成長已有減緩趨勢,因而採取了升息行動。英國央行聲明,英國經濟展望依舊具有重大風險,包括家庭,企業與金融市場對有關退出歐盟過程發展的反應,英國央行決議維持購買資產計畫不變,包括公債4350億英鎊,公司債100億英鎊。隨著英國2019年硬脫歐的風險日漸切實,目前多數預測機構都預計2017年英國經濟將出現顯著疲弱放緩。英國歷經生活水平相繼兩個相對較好的年後,嗣後也可能下降,原因之一就是GDP成長放緩,這將意味著英國就業市場也將成長放緩,甚至可能出現明顯下滑。此外,英鎊疲軟、通膨加劇將使實際工資縮水。高通膨還將加劇福利金名義價值的凍結。儘管英國決定脫歐,引發國人擔憂,但英國央行對英國未來經濟成長充滿信心,渠等認為今後三年,英國央行預測今後2年,英國經濟都將持續成長,2018年成長1.6%,2019年成長1.7%,這項預測高出2016年11月的預測。

IHS Markit/CIPS英國1月PMI製造業採購經理人指數降至55.3,為2017年6月以來最低,但仍遠遠高於長期平均水準51.7。這一水準持續下去,可能顯示製造業第一季增速將在0.6%,優於整體經濟增速,但為2017年最後三個月增速的一半。新訂單擴張速度為2017年6月以來最慢。由於通脹上揚,內需疲軟使消費商品生產商尤其受創。於英國與歐盟未來關係的不確定性,企業投資低於應有水準。市場預期英國央行在2018年11月之前都不會升息,英國央行將在2月8日召開最新一次的會議,市場屏息以待。

中十九大宣示建設繁榮富強新中國,力保國家經濟穩增

綜觀中國總體經濟,2018年GDP年增率力保6.5~7%。中國經濟在十九大後仍在轉型,GDP增速或會放緩,不是觀察重點,而政策改革與產業發展則更具參考性,從國家主席習近平安排幕僚班底及政策方向來看,「脫虛向實」是核心目標,去槓桿、打影子銀行、防金融泡沫都是主軸,同時也將強化實體經濟,據此畫出「經濟均富」、「美麗中國」、「科技強國」三大產業輪廓。對應在未來投資方向,應聚焦中共十九大後所釋出的政策訊息。MSCI 2018年已納入上證A股,上證A股歷經長時間籌碼沉澱,境內法人比重在政策引導下走升,加上外資投資比重逐步拉高,場內資金不虞匱乏,正展開結構性轉變。惟場內資金受監管政策壓抑,成交量與指數欲大不易,今年窄幅震盪格局仍將延續,但無礙A股由「牛短熊長」轉向慢牛、長牛,且個股發揮空間大,提供更有利主動式基金的操作機會。

中國大陸的13億人口中,在2012年,仍有近1億的貧困人口,至今已減少到4千多萬。中共於2012十八大首度喊出2020「全面建成小康社會」後,總書記習近平也跟進納入「四個全面」的首要施政目標中,即透過偏遠地區的「扶貧攻堅」,到了2020年,要實現全中國民眾都能脫離貧困標準的目標。在中共十九大再度對外中外媒體宣示,「到2020年,實現現行標準下,農村貧困人口全部脫貧,是必須完成的硬任務」,且堅決反對「數字脫貧」與「虛假脫貧」。「全面建成小康社會一個都不能少,一個都不能掉隊,小康不小康,關鍵看老鄉,關鍵在貧困的老鄉能不能脫貧」。黨的十八大以來,為了打贏「脫貧攻堅」戰,國務院出台一系列重大措施,推動脫貧攻堅。對於相關努力與成效,習近平17次主持召開扶貧會議,25次開展扶貧調研,從2012底到2016年底,全國貧困人口從9899萬人,減少到4335萬人,年均減少1391萬人,農村貧困發生率由10.2%下降至4.5%,已有顯著成就。

中國國家統計局發佈1月PMI採購經理指數為51.3,雖比上月回落0.3個百分點,但仍達到年均值水準,製造業保持穩步增長的發展態勢。分企業規模看,大型企業PMI為52.6%,比上月回落0.4個百分點,繼續在擴張區間內平穩運行;中型企業PMI為50.1%,比上月回落0.3個百分點,位於臨界點之上;小型企業PMI為48.5%,比上月下降0.2個百分點,低於臨界點。

從分類指數看,在構成製造業PMI的5個分類指數中,生產指數、新訂單指數高於臨界點,原材料庫存指數、從業人員指數和供應商配送時間指數低於臨界點。生產指數為53.5%,雖比上月回落0.5個百分點,仍處於擴張區間,表明製造業生產保持穩定增長,增速有所放緩。新訂單指數為52.6%,比上月回落0.8個百分點,位於臨界點之上,表明製造業市場需求擴張步伐有所放慢。原材料庫存指數為48.8%,比上月回升0.8個百分點,低於臨界點,表明製造業主要原材料庫存量降幅收窄。從業人員指數為48.3%,比上月下降0.2個百分點,位於臨界點以下,表明製造業企業用工量減少。供應商配送時間指數為49.2%,比上月下降0.1個百分點,位於臨界點以下,表明製造業原材料供應商交貨時間放慢。

全球農產品期貨價格反映市場需求

CBOT小麥與黃豆期貨2月1日下跌,玉米則是上漲,因上週出口銷售185萬噸較預期強勁。3月玉米期貨收盤上漲0.1%成為每英斗3.6175美元,3月小麥下跌0.2%成為每英斗4.51美元,3月黃豆下跌1.1%成為每英斗9.85美元。美國農業部出口銷售數據顯示,本年度迄今,黃豆、小麥、玉米的銷售分別較上年同期減少13%、11%、30%。ICE Futures U.S. 3月棉花期貨2月1日上漲1.4%成為每磅78.35美分,3月粗糖期貨上漲1.1%成為每磅13.37美分。

Rabobank最新報告表示,反聖嬰現象的潛在威脅將令阿根廷面臨較為乾旱的天氣型態,該行將阿根廷玉米產量的預估下調至3,900萬噸,比美國農業部的預估數據還要低了300萬噸;該行也將阿根廷黃豆產量的預估下調至5,150萬噸,相比美國農業部的預估為5,600萬噸。合作銀行預估今年第三季芝加哥玉米期貨的均價將為每英斗3.90美元,第四季的均價預估為3.70美元。該行指出,雖然南美的天氣不利,不過受到價格低迷的影響,美國今年的玉米種植面積預估將年減70萬英畝至8,950萬英畝,此將創下三年以來的新低。在多空因素的相互抵消後,該行預期今年玉米價格將是區間震盪的局面,必須有新的因素出現才能令價格有所突破。合作銀行預估今年第三季以及第四季黃豆期貨的平均價格將分別為每英斗10.05美元與9.80美元,稱巴西黃豆的生產形勢良好。該行對第三季以及第四季小麥期貨的平均價格預估分別為每英斗4.60美元與4.70美元,稱雖然美國冬麥作物面臨乾旱的威脅,但歐洲與俄羅斯的小麥生長形勢則較為良好。合作銀行預估今年第四季紐約粗糖期貨的均價將為每磅15.0美分,稱巴西作物的生產前景改善,而歐洲與亞洲的生產前景也都較為強勁,特別是反聖嬰現象雖然可能造成阿根廷與美國南部平原的乾旱,但同時也將為東南亞帶來較多的降雨。紐約粗糖期貨1月份大跌12.7%,因全球糖產量生產前景良好,但需求疲弱。

S&P GSCI 1月份上漲3.2%,主要受到能源指數上漲4.5%的帶動,農產品指數則是上漲1.3%。除了糖價大跌以外,棉花與咖啡也分別下跌1.7%與3.5%,可可則是上漲5.5%。1月份,黃豆、小麥、玉米分別上漲3.5%、5.8%、3.1%,主要受到美元下跌的激勵。美國農業部海外參贊報告上週將阿根廷2017/18年度的玉米產量預估下調至4,000萬噸,比美國農業部官方月報的預估還少了200萬噸,主要因為該國天氣炎熱乾旱的影響。報告指出,自去年11月以來,阿根廷即遭遇炎熱乾旱的天氣,因此報告下調了阿根廷玉米的單產預估,也將收成面積的預估下調10萬公頃至510萬公頃。

原油價格高檔震盪,價格下行風險加劇

NYMEX 3月原油期貨2月1日上漲1.07美元或1.7%成為每桶65.80美元,因美元下跌、需求強勁,以及OPEC嚴格執行減產的影響,ICE Futures Europe近月布蘭特原油上漲0.6美元或0.9%成為每桶69.65美元。Goldman Sachs最新報告分別將3個月、6個月和12個月原油價格預估上調至75美元/桶、82.5美元/桶、75美元/桶,今年原油需求增長預估從每日173萬桶上調至每日186萬桶,2019年原油需求增長預估為160萬桶/日。較高的OPEC減產執行率以及委內瑞拉產量大減等因素影響,油市過剩的庫存在去年下半年快速消化。

美國能源部數據顯示,截至1月26日當週,美國煉油廠日均原油加工量較前週減少47萬桶1,600萬桶。煉油廠產能利用率由前週的90.9%降至88.1%。汽油日均產量960萬桶,蒸餾油日均產量460萬桶。原油日均進口量較前週增加38萬桶至840萬桶,過去4週的原油日均進口量為800萬桶,較去年同期減少4.3%。汽油日均進口量為50.9萬桶,蒸餾油日均進口量為58.4萬桶。作為需求的指標,美國過去四週日均油品供應量為2,080萬桶,較去年同期增加7.6%;其中,汽油日均供應量年增7.1%至880萬桶,蒸餾油日均供應量年增13.3%至420萬桶,航空煤油日均供應量年增1.6%至162.2萬桶。上週汽油日均需求由前週的869.7萬桶增至904.4萬桶,過去四週汽油日均需求為880.6萬桶。

根據EIA自1983年開始發布的週度預測數據,截至1月26日當週,美國原油日均產量由前週的987.8萬桶增至991.9萬桶,再度創下新高。美國上週原油日均出口量由前週的141.1萬桶增至176.5萬桶,去年10月最後一週曾創新高達到213.3萬桶。除了受到颶風影響的11月3日當週以外,過去三個月來美國原油出口量都維持在百萬桶以上。

美國上週原油淨進口量由前週的日均663萬桶增至666.5萬桶,油品淨出口量為日均206.9萬桶,合計原油與油品的石油淨進口量由前週的407.7萬桶/日增至459.6萬桶/日,去年11月24日當週曾創新低至177萬桶。美國能源部表示,去年11月每日原油產出正式突破一千萬桶大關,來到1,003.8萬桶,此為1970年以來新高。美國原油產量的月度統計數據可以追溯至1920年,產量高峰是1970年11月創下的1,004.4萬桶/日。

原油期貨的投機淨多單創下歷史新高是近期內油價的最大風險,因所有想做多的人都已經出手,接下來只能賣出,帶來下行風險,上次空單降至這種極端水位時,油市隨後重挫20%。

金價短線已過熱,投資人不宜追高

FED直指2018年通膨壓力將逐漸升溫,加上弱勢美元持續,黃金價格已創下16年以來的高檔區震盪,紐約黃金期貨4月合約價格上漲0.36%,以1347.9美元/盎司做收。展望後市,在通膨預期增溫及旺季效應下,預料黃金短線有撐,惟3月起進入淡季,屆時會面對比較大的回檔壓力,故不宜過份追高。FOMC本周二、三召開例會,根據FED決議,聯邦基準利率維持在1.25%~1.5%不變,符合外界預期,惟會後聲明顯示,基於12個月期通膨預期會在2018年上升,未來將「進一步」緩步調整貨幣政策及調升利率,市場對此也偏向鷹派解讀。雖市場預估3月升息機率高達95%,但金價卻未走低,主要是FED強化了通膨升溫的看法、同時對於全年升息次數並未有更積極的論述,因此在通膨預期上升、升息預期不變下,實質利率反將有小幅走低空間,故本次會議結論不能以利空解讀,反而是較有利於黃金基本面。中國為全球最大黃金需求國,2月份又面臨農曆新年,根據20年以上長期統計,1~2月是金價傳統小旺季,預期黃金回檔空間有限。不過,近期強勁的金價已經部分提前反應通膨升溫及美元走入空頭的預期,故短線上檔空間亦屬有限,且3~6月將邁入金價傳統淡季,屆時已經在高檔的金價將會面臨較大回檔壓力,建議投資人短線不宜積極追高。

在FED暫不調升利率,但釋出未來將進一步升息的訊息下,黃金震盪小跌。不過,基於美元弱勢、農曆年關前中國飾金需求暢旺以及黃金指數型基金持倉水位攀揚等利多,預料黃金走勢仍有撐,金價全年均價為1375美元/盎司。至於後續觀察重點,主要在於美元指數是否反彈〈觀察因子如美國總統川普表態支持強勢美元的後續效應等〉以及美國公債殖利率是否繼續彈升,兩者的走強恐將對金價造成壓力。

美國的總體財政政策和地緣政治不穩定性等因素,有利黃金避險買盤增溫,黃金ETF投資者傾向於持有黃金而不是獲利了結,金市的市場情緒謹慎樂觀。地緣政治風險因素正支持黃金市場,黃金未來方向將取決於美元,美國貨幣政策和長期利率的變化。

(撰稿人: CSIA/ CFP/淡江大學財金所博士 李全順)