每月專欄

2022-07-07

李全順 : 2022-7月全球經濟趨勢追蹤與預測 -【經濟衰退與通膨接踵而來 考驗FED如何接招化解危機】

在6月初,由芝加哥大學商學院發起針對美國宏觀經濟的調查顯示,近70%的經濟學家均認為美國經濟將陷入衰退。大多數對美國經濟衰退時點的預測落在了2023或2024年,但是特斯拉CEO馬斯克在今年5月一場科技會議時認為,美國經濟可能正處於一輪衰退之中,持續1年到1年半的時間。按照宏觀經濟教科書的定義,連續兩個季度實際GDP環比負成長即為經濟衰退,這種定義容易理解且直觀,但存在兩個現實問題。一是需要季度資料確認,衰退時間跨度至少持續兩個季度,二是容易把經濟過熱後的週期性回落誤判為衰退。

美國官方對於經濟衰退的認定是由NBER國家經濟研究局宣佈的。NBER對衰退的定義為多數經濟領域內的經濟活動連續幾個月出現下滑。NBER用了模糊定義,綜合考慮時間和資料範圍,包括收入、就業、生產、零售等主要資料;並且使用的是月度資料而不是季度資料。例如2020年的衰退,NBER定義為2月到4月,而不是1季度到2季度。對於NBER衰退的時間預測,《美國經濟能承受多少加息》報告預測衰退時間是2023年Q1-Q2,這與近期芝加哥大學商學院的調查結果基本一致。

因此,馬斯克所說的美國經濟衰退,應該指的是美國經濟連續兩個季度環比連續負增長。今年1季度美國GDP環比折年率為-1.5%,主要受庫存投資和貿易赤字的拖累。如果2季度GDP環比再次負增長,基本上就驗證了馬斯克所說的衰退。2季度集中了高油價、貨幣緊縮、美股暴跌、供應鏈問題、海外需求走弱等諸多不利因素,最近亞特蘭大聯儲GDPNow對2季度美國GDP環比折年率的預測已經降為0,鑒於GDPNow一貫良好的預測準確率,美國經濟其實已經處於衰退的邊緣。

近期公佈的資料顯示,美國經濟的關鍵領域出現急劇下滑。消費領域,5月零售環比下跌0.3%,消費者在高油價下普遍減少了零售支出。房地產領域,4月住宅銷售同比降至-27%,銷售連續幾個月下降,加息對住房需求構成實質性壓力;5月新屋開工從年化181萬套大幅回落至155萬套,6月美國住宅建築商信心指數降至2020年疫情之後的最低水準。製造業領域,6月費城聯儲製造業指數轉負,意味著美國大西洋沿岸中部地區的工廠活動出現兩年來的首次下滑,各個地區資本開支信心指數均有回落。

通膨帶來的政治壓力是當前FED最關注的問題,經濟資料轉弱可能讓貨幣當局承受輿論壓力,但貨幣決策仍由通膨壓力和NBER衰退時間所決定。在通膨出現可信且明顯的回落趨勢之後,加息會緩和;在NBER衰退開始之前,加息會停止。6月FOMC對全年經濟預測已經大幅下調至1.7%,並再此強調出現經濟風險的酌情調整和加息路徑對經濟資料的依賴。在未來的經濟風險和衰退信號中,就業是相對重要的那個,比如失業率和初請失業救濟金人數的上升。但是這一次因為勞動供給不足,即使需求明顯回落,失業率的上升和薪資增速的回落可能也不夠強烈。

通膨是利益的再分配,新冠疫情以來各國無論是財政救助、提高最低工資、還是對跨國企業加稅,利益分配更偏向勞動者。所以,未來經濟衰退在企業利潤回落和資本回報下降上的反映可能更加顯著,對信用市場和美股市場上的傷害可能比對勞動力市場更深,這也是停滯膨脹時期不同于傳統衰退週期的諸多表現之一。

美國稅收政策研究智庫(Tax Foundation)經濟學家亞曆克斯•杜蘭特撰文,拜登總統應該兌現他的承諾,儘快取消對中國輸美商品的關稅以對抗日驗嚴峻的通貨膨脹,從而一勞永逸地結束無謂的對華貿易戰。不斷上漲的食品和消費品價格,拜登政府開始考慮降低對中國輸美商品加征的關稅,以緩解通膨壓力。姍姍來遲的政策變化早就該出現了,額外加征的關稅不僅大幅增加了美國消費者和企業的成本,也未能重振美國的製造業。

從2018年夏天開始,美國前總統川普對總額超過2300億美元的中國商品加征高達25%的關稅。隨後,2019年9月,美國又對1000多億美元的中國進口商品徵收了新一輪關稅,最初稅率高達15%。儘管在2020年疫情暴發後,美國對進口自中國的部分醫療用品給予了額外的關稅豁免,但自那以來沒有任何其他重大政策變化。加征關稅帶來的結果並不令人滿意。儘管關稅被認為是懲罰中國的一種解決方案,但事實並非如此:美國消費者和企業被迫支付更高的價格,卻沒有為美國經濟帶來任何切實的好處。

學界和政界的經濟學家收集的證據均充分證明了這一點。首輪關稅主要針對中間產品和資本產品,提高了美國企業的生產成本。美國聯邦儲備委員會的經濟學家發現,關稅實際上減少了製造業的整體就業。受保護行業的就業增長被其他領域因製造投入成本上升而造成的就業損失所抵消。

類似研究也發現了關稅對美國經濟的負面影響。到2019年,川政府的關稅政策每年給美國經濟帶來160億美元的淨損失,企業和消費者的損失超過1140億美元。加征的關稅幾乎完全由美國企業和消費者承擔,而不是原本計畫的由中國企業承擔。消費者受到了巨大衝擊,關稅上調10個百分點會導致零售價格上漲約0.44%。除了這些關稅帶來的直接影響,FED經濟學家進一步發現,關稅產生的貿易政策不確定性可能會使美國經濟中的總投資下降1%至2%。前總統川普聲稱貿易戰是好的,很容易贏。但是,貿易戰使美國GDP下降了約0.3%,損失了20多萬個工作崗位。彼得森國際經濟研究所的一項最新分析發現,取消關稅可以降低通膨約1.3個百分點,即每戶約797美元。

這種轉變當然不會在一夜之間發生。儘管如此,由於通膨預期飆升,通膨在今年下半年仍將保持高位,消費者需要緩解壓力,無論緩解的幅度有多小。拜登擁有取消關稅直接緩解美國消費者負擔的權力。總統應該兌現對抗通膨的承諾,一勞永逸地結束這場貿易戰。

美國經通膨調整的消費者支出在5月份出現了今年首次下滑,前幾個月的資料被向下修正,在通膨火爆及FED升息的背景下,這表明經濟狀況可能比之前預想的還要疲弱。美國商務部近期發佈的資料顯示,當月經物價變動因素調整後的商品和服務購買下跌0.4%,3月增幅下修至0.3%。服務開支增長,但商品支出下降。被美聯儲視為衡量通膨目標工具的個人消費支出價格指數(PCE)環比增長0.6%,同比上揚6.3%。核心PCE指數環比增長0.3%,不及預期,同比升幅為去年11月以來最小。

接受彭博調查的經濟學家預期中值為,經通膨調整的支出環比下降0.3%,整體PCE指數同比上升6.4%。未經通膨調整的消費支出環比增長0.2%,個人收入增長0.5%。雖然消費支出資料弱於預期,但仍能說明需求面沒有完全崩潰。對服務產品的需求仍然堅挺,反映出消費偏好終於如長期來所期望的從商品轉向服務。國際旅行支出在5月份也有所反彈。但是消費支出的放緩還是增加了對經濟展望的擔憂。消費者信心處於紀錄低點,衰退擔憂日增,勞動力市場雖然強勁,卻已顯示出初步的走軟跡象。

富國銀行經濟學家Tim Quinlan和Shannon Seery在資料包告發布後表示,月度資料表明今年前5個月的支出情況要比預想弱得多,第二季度經濟增長料將比48小時前公佈資料所預示的差。5月份儲蓄率小幅升至5.4%,達到3個月最高水準,但仍然沒有遠離2009年以來最低點。高通膨促使美國人自去年年末以來開始動用存款。5月薪資水準上升0.5%,但是在經通膨因素調整後,個人可支配收入下降0.1%,為今年第三個月下滑。

本周美國大量資料出爐、尤其消費者支出顯示放緩後,摩根大通經濟學家下調了對年中GDP增速的預測。摩根大通將美國第二季折合年率GDP增速預估從2.5%下調至1%,本季度的預期增速也從2%降至1%。該行經濟學家表示,在汽車產量增加和通膨放緩的推動下,今年最後三個月增速將微升至1.5%。

BEA美國商務部經濟分析局6月30日發佈的資料顯示,5月消費者支出環比增長0.2%,是今年以來的最小增幅,但是剔除通膨後環比下降0.4%,為今年以來的首次環比負值。5月消費者可支配收入環比增長0.5%,剔除通膨後,環比下降0.1%。商品支出方面,受汽車拖累,三年或更長時間的商品支出下降3.2%。傢俱、耐用家居設備和娛樂用品的支出也減少了。

雖然支出令人失望,但是需求並未完全崩潰。消費者偏好有從商品轉向服務的趨勢。BEA報告稱,商品支出減少了435億美元,但服務支出增加了762 億美元,住房和公用事業、國際旅行和醫療保健推動服務增長0.7%。另外,BEA也在報告中將4月份的支出資料下調至增長0.6%,而不是之前的增長0.9%。1月份資料也進行了向下修正,顯示今年支出的增長較為疲軟。

由於新訂單減少,一項衡量美國製造業活動的指標在6月降至兩年低點,增加了潛在商品需求正在放緩的證據。供應管理學會製造業指數從5月份的56.1降至53。讀數高於50表明擴張。這個數字低於接受彭博調查的多數經濟學家的預測;經濟學家預期中值為54.5。新訂單指標下降近6點,至49.2,為2020年5月以來最差。當時經濟正在努力擺脫疫情引發的衰退。訂單萎縮之際,消費者支出在通膨壓力下放緩、庫存增加。ISM製造業庫存指標升至56,接近2010年以來最高水準。

該結果與幾個地區聯儲的調查一致,顯示6月製造業活動明顯回落。德克薩斯州、費城聯儲地區和里士滿聯儲地區的製造業指數降至2020年5月以來的最低水準。美國5月份經通膨調整的消費者支出今年首次下降,反映出商品支出下降。供應鏈和產能制約似乎正在緩解,ISM的交付時間指標和積壓訂單指標在6月均降至2020年以來的最低水準。與此同時,生產指數攀升至四個月高位。

而且,衡量生產者支付價格的指標連續第三個月下降,表明原材料成本開始緩解。然而,該指標仍然處於高位,對高油價的擔憂持續存在。ISM的就業指標跌至2020年8月以來的最低水準,表明企業難以招到工人。

由於高通膨促使FED逐漸收緊貨幣政策,美國股市今年上半年表現慘澹,納斯達克綜合指數和標準普爾500種股票指數分別在3月7日和6月13日跌入熊市。分析人士認為,這是美國多年來最糟糕的上半年股市行情,在通膨形勢持續好轉前,美國股市難現持續性上漲。

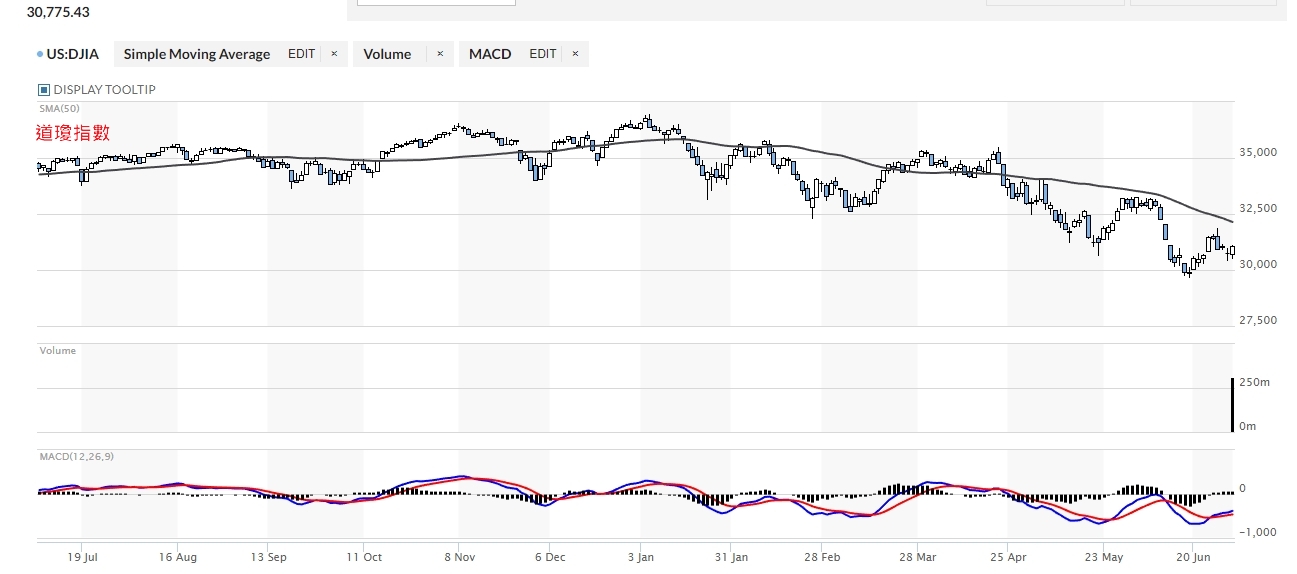

今年上半年,標普500指數累計下跌20.58%,為1970年以來最大上半年跌幅;納斯達克綜合指數累計下跌29.51%,與去年11月的歷史高點相比下跌31.32%;道瓊指數累計下跌15.31%。市場擔憂美國可能在今年晚些時候或2023年出現經濟衰退。

美國商務部資料顯示,今年第一季度美國實際國內生產總值按年率計算下降1.6%,較此前資料下調了0.1個百分點。最新的採購經理人指數、房價指數和投資者信心等宏觀指標均出現下滑。美國銀行全球經濟研究主管伊桑•哈裡斯表示,因為5月消費資料表現疲弱,該機構已把美國二季度經濟預期從此前的環比增長1.5%下調至環比持平。經濟連續兩個季度出現負增長將被視為陷入技術性衰退。美國賓夕法尼亞大學沃頓商學院金融學教授傑瑞米•西格爾等表示,就此而言,美國經濟的確有衰退之虞。美國前財政部長、哈佛大學教授薩默斯表示,未來兩年,美國幾乎不可避免會出現經濟衰退。

美國運動產品巨擘耐吉公司業績利空,引發股價重挫。在即將到來的二季度財報季,預計將有更多企業下調業績預期。業疲弱的業績預期可能會進一步增加股市下行壓力,金融市場的潰敗只進行到了半程,下一步企業將出現盈利下跌。二季度和三季度的企業業績情況將主導股市下跌的程度,在通膨及其預期得到控制之前,可能不會有新的牛市出現。美國經濟走勢,在通膨得到控制、FED暫停或停止加息的信號出現之前,市場人氣不大可能出現持久改善。

BEA美國商務部經濟分析局6月30日發佈的資料顯示,5月消費者支出環比增長0.2%,是今年以來的最小增幅,但是剔除通膨後環比下降0.4%,為今年以來的首次環比負值。5月消費者可支配收入環比增長0.5%,剔除通膨後,環比下降0.1%。在商品支出方面,受汽車拖累,三年或更長時間的商品支出下降3.2%。傢俱、耐用家居設備和娛樂用品的支出也減少了。

雖然支出令人失望,但是需求並未完全崩潰。消費者偏好有從商品轉向服務的趨勢。BEA報告稱,商品支出減少了435億美元,但服務支出增加了762 億美元,住房和公用事業、國際旅行和醫療保健推動服務增長0.7%。另外,BEA也在報告中將4月份的支出資料下調至增長0.6%,而不是之前的增長0.9%。1月份資料也進行了向下修正,顯示今年支出的增長較為疲軟。

彭博經濟學家Yelena Shulyatyeva表示,5月個人支出的下降,再加上4月資料的向下修正,這意味著下半年的消費和經濟動力減弱。資料已經顯示,在商品支出普遍回落的情況下,服務業增長放緩,通膨令購買力承壓,情緒處於歷史低位。5月資料表明,在通膨高漲和FED加息的背景下,美國經濟的基礎比預期弱。由於家庭支出占到美國經濟的約70%,5月資料的下降對第二季度的經濟增長構成下行風險。今年前5個月的支出情況弱得多,第二季度的增長也將要大幅走弱。在公佈5月消費支出資料的前一天,6月29日,BEA將第一季度GDP修正為萎縮1.6%。早前預測萎縮1.4%。

7月28日,BEA將公佈第二季度GDP資料。若資料再次顯示負增長, NBER美國國家經濟研究局很可能會正式宣佈美國經濟已經進入衰退時期。也有經濟學家認為美國其實已經處在衰退之中。6月28日, ARK Invest首席執行官Cathie Wood認為美國經濟其實正處於衰退之中,一個非常大的問題是全國零售商庫存嚴重堆積,是她職業生涯中從未見過的水準,這進一步證明增長正在放緩。

據美聯社-NORC公共事務研究中心的一項新調查,79%的美國成年人認為經濟狀況不佳,通膨已成為美國人關注的焦點。另據美國經濟諮商局的一項調查,美國消費者信心已降至16個月來的最低點,尤其是對於天然氣和食品價格的擔憂最嚴重。6月30日,標普500指數半個多世紀以來最糟糕的上半年畫上了句號。當天,標普500指數收盤下跌0.9%,收於3785點。道瓊指數下跌0.8%,以科技股為主的納斯達克指數下跌1.3%。

FED貨幣政策持續收緊,自然有可能控制通膨,但抬高的利率也會抑制有效投資,從而拖累經濟復甦,繼而加劇停滯膨脹風險。若只考慮到刺激經濟,FED減緩雙緊縮步伐或者是降低幅度,則通膨又會持續。如此一來,很容易陷入政策兩難。美國經濟陷入實質性停滯膨脹可能性正在上升。

事實上,FED想讓美國經濟軟著陸概率已不大可能,FED在2019年的縮表過程就會得出清晰的結論,2019年美國貨幣市場的錢荒就是FED升息與縮表的結果。2018-2019年短暫縮表,但疫情之前就已重新擴表,原因就是縮表導致貨幣市場出現了危機。美國的債務貨幣化已經決定了FED的貨幣政策寬鬆易縮緊難,緊縮貨幣過程將長期成為FED的高危險性經濟活動,一旦FED的緊貨幣力度影響到了金融市場的穩定,FED的緊貨幣就會成為美國資產泡沫的定時炸彈。

相比2013-2019年的非常規貨幣政策退出週期,本次FED升息可謂急停刹車。雖然2021年8月發出Taper縮減購買信號和11月實施的時候並沒有像2013年那樣引發金融市場的恐慌,今年快速的升息和縮表不僅可能引發恐慌,還可能提前終結美國的復甦進程。再考慮歐洲的通膨壓力,2022年全球經濟不容樂觀。FED升息前期行動遲緩,一定程度上導致美國面臨40年來最嚴重通膨。如今為遏制通膨風險,FED不得不在升息和縮表上快步走。這一政策失序不僅導致美國經濟衰退風險上升,也造成負面外溢效應,衝擊全球金融市場並加劇新興市場壓力。

美國前財政部長薩默斯就警告美國大規模財政刺激政策可能引發一代人未曾見過的通膨壓力,美國需快速調整財政和貨幣政策以應對通膨風險。然而,拜登政府和FED屢次用『通膨暫時論』來淡化風險。事實已證明『通膨暫時論』是明顯誤判。FED政策重點也逐漸從促就業、穩經濟轉向抗通膨,但其政策調整已遠遠落後於通膨形勢。FED去年5-6月份就應行動,卻向市場發出了錯誤信號,未及時遏制通膨,是巨大的人為錯誤。

從過去幾十年的歷史經驗來看,在高通膨和低失業率的過熱狀態之後,美國經濟通常會很快出現衰退。雖然美國經濟今年第二季度有望扭轉第一季度萎縮的局面,但第四季度或明年第一季度,美國經濟衰退的可能性依然存在。

今年市場機構大多預測美國通膨的拐點或在一季度末或二季度初,但俄烏衝突和中國疫情的反彈帶來了新的不確定因素。通膨與工資螺旋一旦形成,上世紀70年代的大停滯膨脹重演的概率會顯著增加。考慮到今年是需求側政策退出的一年,再加上實際收入的負增長也會壓抑需求。全球經濟二次衰退的概率並不低。

國債殖利率的期限結構是判斷美國經濟是否會進入到衰退週期的最重要的變數。它反映的是FED貨幣政策的立場—長短期利差倒掛表明貨幣政策偏緊,反之則偏鬆。以1年期與10年期美國國債殖利率利差為參考,在過去60多年裡,除上世紀60年代中期的一次例外情況,每次利率倒掛之後都出現了衰退。一般而言,在升息過程中,短期利率上行速度會更快。如果FED退出非常規政策的節奏和利率上行的速度過快,美國將面臨二次衰退的風險。在最新的GDP預測中,FED已經將美國2022年的GDP增速從去年底預測的4.0%下調至2.8%。

FED已經在制定一份資產負債表管理原則和計畫,旨在為FED資產負債表提供指導路線圖。FED縮表行動或將以三年為目標,以資產負債表規模降至三兆美元以下為結束點,到2025後半年約佔據當年GDP的25%。FED或將採取循序漸進的節奏進行,起初每季度將縮減100億美元國債及50億美元MBS抵押貸款支持債券,到2023年一季度縮減規模將分別提升至200億美元和100億美元。

FED資產負債表縮減規模或將每隔一個季度上調一次,目標是達到每季度縮減400億美元國債和200億美元MBS。按照此速度來推算,FED資產負債表規模將在2022年年中至2023年底期間縮減6500億美元,到2025年再縮減1.3兆美元,屆時FED所持資產規模將減少約2兆美元。FED資產負債表的規模很重要,因為該央行的債券購買一直被認為是保持低利率的關鍵因素,同時通過保持資金流動來推動金融市場。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)

美國官方對於經濟衰退的認定是由NBER國家經濟研究局宣佈的。NBER對衰退的定義為多數經濟領域內的經濟活動連續幾個月出現下滑。NBER用了模糊定義,綜合考慮時間和資料範圍,包括收入、就業、生產、零售等主要資料;並且使用的是月度資料而不是季度資料。例如2020年的衰退,NBER定義為2月到4月,而不是1季度到2季度。對於NBER衰退的時間預測,《美國經濟能承受多少加息》報告預測衰退時間是2023年Q1-Q2,這與近期芝加哥大學商學院的調查結果基本一致。

因此,馬斯克所說的美國經濟衰退,應該指的是美國經濟連續兩個季度環比連續負增長。今年1季度美國GDP環比折年率為-1.5%,主要受庫存投資和貿易赤字的拖累。如果2季度GDP環比再次負增長,基本上就驗證了馬斯克所說的衰退。2季度集中了高油價、貨幣緊縮、美股暴跌、供應鏈問題、海外需求走弱等諸多不利因素,最近亞特蘭大聯儲GDPNow對2季度美國GDP環比折年率的預測已經降為0,鑒於GDPNow一貫良好的預測準確率,美國經濟其實已經處於衰退的邊緣。

近期公佈的資料顯示,美國經濟的關鍵領域出現急劇下滑。消費領域,5月零售環比下跌0.3%,消費者在高油價下普遍減少了零售支出。房地產領域,4月住宅銷售同比降至-27%,銷售連續幾個月下降,加息對住房需求構成實質性壓力;5月新屋開工從年化181萬套大幅回落至155萬套,6月美國住宅建築商信心指數降至2020年疫情之後的最低水準。製造業領域,6月費城聯儲製造業指數轉負,意味著美國大西洋沿岸中部地區的工廠活動出現兩年來的首次下滑,各個地區資本開支信心指數均有回落。

通膨帶來的政治壓力是當前FED最關注的問題,經濟資料轉弱可能讓貨幣當局承受輿論壓力,但貨幣決策仍由通膨壓力和NBER衰退時間所決定。在通膨出現可信且明顯的回落趨勢之後,加息會緩和;在NBER衰退開始之前,加息會停止。6月FOMC對全年經濟預測已經大幅下調至1.7%,並再此強調出現經濟風險的酌情調整和加息路徑對經濟資料的依賴。在未來的經濟風險和衰退信號中,就業是相對重要的那個,比如失業率和初請失業救濟金人數的上升。但是這一次因為勞動供給不足,即使需求明顯回落,失業率的上升和薪資增速的回落可能也不夠強烈。

通膨是利益的再分配,新冠疫情以來各國無論是財政救助、提高最低工資、還是對跨國企業加稅,利益分配更偏向勞動者。所以,未來經濟衰退在企業利潤回落和資本回報下降上的反映可能更加顯著,對信用市場和美股市場上的傷害可能比對勞動力市場更深,這也是停滯膨脹時期不同于傳統衰退週期的諸多表現之一。

美國稅收政策研究智庫(Tax Foundation)經濟學家亞曆克斯•杜蘭特撰文,拜登總統應該兌現他的承諾,儘快取消對中國輸美商品的關稅以對抗日驗嚴峻的通貨膨脹,從而一勞永逸地結束無謂的對華貿易戰。不斷上漲的食品和消費品價格,拜登政府開始考慮降低對中國輸美商品加征的關稅,以緩解通膨壓力。姍姍來遲的政策變化早就該出現了,額外加征的關稅不僅大幅增加了美國消費者和企業的成本,也未能重振美國的製造業。

從2018年夏天開始,美國前總統川普對總額超過2300億美元的中國商品加征高達25%的關稅。隨後,2019年9月,美國又對1000多億美元的中國進口商品徵收了新一輪關稅,最初稅率高達15%。儘管在2020年疫情暴發後,美國對進口自中國的部分醫療用品給予了額外的關稅豁免,但自那以來沒有任何其他重大政策變化。加征關稅帶來的結果並不令人滿意。儘管關稅被認為是懲罰中國的一種解決方案,但事實並非如此:美國消費者和企業被迫支付更高的價格,卻沒有為美國經濟帶來任何切實的好處。

學界和政界的經濟學家收集的證據均充分證明了這一點。首輪關稅主要針對中間產品和資本產品,提高了美國企業的生產成本。美國聯邦儲備委員會的經濟學家發現,關稅實際上減少了製造業的整體就業。受保護行業的就業增長被其他領域因製造投入成本上升而造成的就業損失所抵消。

類似研究也發現了關稅對美國經濟的負面影響。到2019年,川政府的關稅政策每年給美國經濟帶來160億美元的淨損失,企業和消費者的損失超過1140億美元。加征的關稅幾乎完全由美國企業和消費者承擔,而不是原本計畫的由中國企業承擔。消費者受到了巨大衝擊,關稅上調10個百分點會導致零售價格上漲約0.44%。除了這些關稅帶來的直接影響,FED經濟學家進一步發現,關稅產生的貿易政策不確定性可能會使美國經濟中的總投資下降1%至2%。前總統川普聲稱貿易戰是好的,很容易贏。但是,貿易戰使美國GDP下降了約0.3%,損失了20多萬個工作崗位。彼得森國際經濟研究所的一項最新分析發現,取消關稅可以降低通膨約1.3個百分點,即每戶約797美元。

這種轉變當然不會在一夜之間發生。儘管如此,由於通膨預期飆升,通膨在今年下半年仍將保持高位,消費者需要緩解壓力,無論緩解的幅度有多小。拜登擁有取消關稅直接緩解美國消費者負擔的權力。總統應該兌現對抗通膨的承諾,一勞永逸地結束這場貿易戰。

美國經通膨調整的消費者支出在5月份出現了今年首次下滑,前幾個月的資料被向下修正,在通膨火爆及FED升息的背景下,這表明經濟狀況可能比之前預想的還要疲弱。美國商務部近期發佈的資料顯示,當月經物價變動因素調整後的商品和服務購買下跌0.4%,3月增幅下修至0.3%。服務開支增長,但商品支出下降。被美聯儲視為衡量通膨目標工具的個人消費支出價格指數(PCE)環比增長0.6%,同比上揚6.3%。核心PCE指數環比增長0.3%,不及預期,同比升幅為去年11月以來最小。

接受彭博調查的經濟學家預期中值為,經通膨調整的支出環比下降0.3%,整體PCE指數同比上升6.4%。未經通膨調整的消費支出環比增長0.2%,個人收入增長0.5%。雖然消費支出資料弱於預期,但仍能說明需求面沒有完全崩潰。對服務產品的需求仍然堅挺,反映出消費偏好終於如長期來所期望的從商品轉向服務。國際旅行支出在5月份也有所反彈。但是消費支出的放緩還是增加了對經濟展望的擔憂。消費者信心處於紀錄低點,衰退擔憂日增,勞動力市場雖然強勁,卻已顯示出初步的走軟跡象。

富國銀行經濟學家Tim Quinlan和Shannon Seery在資料包告發布後表示,月度資料表明今年前5個月的支出情況要比預想弱得多,第二季度經濟增長料將比48小時前公佈資料所預示的差。5月份儲蓄率小幅升至5.4%,達到3個月最高水準,但仍然沒有遠離2009年以來最低點。高通膨促使美國人自去年年末以來開始動用存款。5月薪資水準上升0.5%,但是在經通膨因素調整後,個人可支配收入下降0.1%,為今年第三個月下滑。

本周美國大量資料出爐、尤其消費者支出顯示放緩後,摩根大通經濟學家下調了對年中GDP增速的預測。摩根大通將美國第二季折合年率GDP增速預估從2.5%下調至1%,本季度的預期增速也從2%降至1%。該行經濟學家表示,在汽車產量增加和通膨放緩的推動下,今年最後三個月增速將微升至1.5%。

BEA美國商務部經濟分析局6月30日發佈的資料顯示,5月消費者支出環比增長0.2%,是今年以來的最小增幅,但是剔除通膨後環比下降0.4%,為今年以來的首次環比負值。5月消費者可支配收入環比增長0.5%,剔除通膨後,環比下降0.1%。商品支出方面,受汽車拖累,三年或更長時間的商品支出下降3.2%。傢俱、耐用家居設備和娛樂用品的支出也減少了。

雖然支出令人失望,但是需求並未完全崩潰。消費者偏好有從商品轉向服務的趨勢。BEA報告稱,商品支出減少了435億美元,但服務支出增加了762 億美元,住房和公用事業、國際旅行和醫療保健推動服務增長0.7%。另外,BEA也在報告中將4月份的支出資料下調至增長0.6%,而不是之前的增長0.9%。1月份資料也進行了向下修正,顯示今年支出的增長較為疲軟。

由於新訂單減少,一項衡量美國製造業活動的指標在6月降至兩年低點,增加了潛在商品需求正在放緩的證據。供應管理學會製造業指數從5月份的56.1降至53。讀數高於50表明擴張。這個數字低於接受彭博調查的多數經濟學家的預測;經濟學家預期中值為54.5。新訂單指標下降近6點,至49.2,為2020年5月以來最差。當時經濟正在努力擺脫疫情引發的衰退。訂單萎縮之際,消費者支出在通膨壓力下放緩、庫存增加。ISM製造業庫存指標升至56,接近2010年以來最高水準。

該結果與幾個地區聯儲的調查一致,顯示6月製造業活動明顯回落。德克薩斯州、費城聯儲地區和里士滿聯儲地區的製造業指數降至2020年5月以來的最低水準。美國5月份經通膨調整的消費者支出今年首次下降,反映出商品支出下降。供應鏈和產能制約似乎正在緩解,ISM的交付時間指標和積壓訂單指標在6月均降至2020年以來的最低水準。與此同時,生產指數攀升至四個月高位。

而且,衡量生產者支付價格的指標連續第三個月下降,表明原材料成本開始緩解。然而,該指標仍然處於高位,對高油價的擔憂持續存在。ISM的就業指標跌至2020年8月以來的最低水準,表明企業難以招到工人。

由於高通膨促使FED逐漸收緊貨幣政策,美國股市今年上半年表現慘澹,納斯達克綜合指數和標準普爾500種股票指數分別在3月7日和6月13日跌入熊市。分析人士認為,這是美國多年來最糟糕的上半年股市行情,在通膨形勢持續好轉前,美國股市難現持續性上漲。

今年上半年,標普500指數累計下跌20.58%,為1970年以來最大上半年跌幅;納斯達克綜合指數累計下跌29.51%,與去年11月的歷史高點相比下跌31.32%;道瓊指數累計下跌15.31%。市場擔憂美國可能在今年晚些時候或2023年出現經濟衰退。

美國商務部資料顯示,今年第一季度美國實際國內生產總值按年率計算下降1.6%,較此前資料下調了0.1個百分點。最新的採購經理人指數、房價指數和投資者信心等宏觀指標均出現下滑。美國銀行全球經濟研究主管伊桑•哈裡斯表示,因為5月消費資料表現疲弱,該機構已把美國二季度經濟預期從此前的環比增長1.5%下調至環比持平。經濟連續兩個季度出現負增長將被視為陷入技術性衰退。美國賓夕法尼亞大學沃頓商學院金融學教授傑瑞米•西格爾等表示,就此而言,美國經濟的確有衰退之虞。美國前財政部長、哈佛大學教授薩默斯表示,未來兩年,美國幾乎不可避免會出現經濟衰退。

美國運動產品巨擘耐吉公司業績利空,引發股價重挫。在即將到來的二季度財報季,預計將有更多企業下調業績預期。業疲弱的業績預期可能會進一步增加股市下行壓力,金融市場的潰敗只進行到了半程,下一步企業將出現盈利下跌。二季度和三季度的企業業績情況將主導股市下跌的程度,在通膨及其預期得到控制之前,可能不會有新的牛市出現。美國經濟走勢,在通膨得到控制、FED暫停或停止加息的信號出現之前,市場人氣不大可能出現持久改善。

BEA美國商務部經濟分析局6月30日發佈的資料顯示,5月消費者支出環比增長0.2%,是今年以來的最小增幅,但是剔除通膨後環比下降0.4%,為今年以來的首次環比負值。5月消費者可支配收入環比增長0.5%,剔除通膨後,環比下降0.1%。在商品支出方面,受汽車拖累,三年或更長時間的商品支出下降3.2%。傢俱、耐用家居設備和娛樂用品的支出也減少了。

雖然支出令人失望,但是需求並未完全崩潰。消費者偏好有從商品轉向服務的趨勢。BEA報告稱,商品支出減少了435億美元,但服務支出增加了762 億美元,住房和公用事業、國際旅行和醫療保健推動服務增長0.7%。另外,BEA也在報告中將4月份的支出資料下調至增長0.6%,而不是之前的增長0.9%。1月份資料也進行了向下修正,顯示今年支出的增長較為疲軟。

彭博經濟學家Yelena Shulyatyeva表示,5月個人支出的下降,再加上4月資料的向下修正,這意味著下半年的消費和經濟動力減弱。資料已經顯示,在商品支出普遍回落的情況下,服務業增長放緩,通膨令購買力承壓,情緒處於歷史低位。5月資料表明,在通膨高漲和FED加息的背景下,美國經濟的基礎比預期弱。由於家庭支出占到美國經濟的約70%,5月資料的下降對第二季度的經濟增長構成下行風險。今年前5個月的支出情況弱得多,第二季度的增長也將要大幅走弱。在公佈5月消費支出資料的前一天,6月29日,BEA將第一季度GDP修正為萎縮1.6%。早前預測萎縮1.4%。

7月28日,BEA將公佈第二季度GDP資料。若資料再次顯示負增長, NBER美國國家經濟研究局很可能會正式宣佈美國經濟已經進入衰退時期。也有經濟學家認為美國其實已經處在衰退之中。6月28日, ARK Invest首席執行官Cathie Wood認為美國經濟其實正處於衰退之中,一個非常大的問題是全國零售商庫存嚴重堆積,是她職業生涯中從未見過的水準,這進一步證明增長正在放緩。

據美聯社-NORC公共事務研究中心的一項新調查,79%的美國成年人認為經濟狀況不佳,通膨已成為美國人關注的焦點。另據美國經濟諮商局的一項調查,美國消費者信心已降至16個月來的最低點,尤其是對於天然氣和食品價格的擔憂最嚴重。6月30日,標普500指數半個多世紀以來最糟糕的上半年畫上了句號。當天,標普500指數收盤下跌0.9%,收於3785點。道瓊指數下跌0.8%,以科技股為主的納斯達克指數下跌1.3%。

FED貨幣政策持續收緊,自然有可能控制通膨,但抬高的利率也會抑制有效投資,從而拖累經濟復甦,繼而加劇停滯膨脹風險。若只考慮到刺激經濟,FED減緩雙緊縮步伐或者是降低幅度,則通膨又會持續。如此一來,很容易陷入政策兩難。美國經濟陷入實質性停滯膨脹可能性正在上升。

事實上,FED想讓美國經濟軟著陸概率已不大可能,FED在2019年的縮表過程就會得出清晰的結論,2019年美國貨幣市場的錢荒就是FED升息與縮表的結果。2018-2019年短暫縮表,但疫情之前就已重新擴表,原因就是縮表導致貨幣市場出現了危機。美國的債務貨幣化已經決定了FED的貨幣政策寬鬆易縮緊難,緊縮貨幣過程將長期成為FED的高危險性經濟活動,一旦FED的緊貨幣力度影響到了金融市場的穩定,FED的緊貨幣就會成為美國資產泡沫的定時炸彈。

相比2013-2019年的非常規貨幣政策退出週期,本次FED升息可謂急停刹車。雖然2021年8月發出Taper縮減購買信號和11月實施的時候並沒有像2013年那樣引發金融市場的恐慌,今年快速的升息和縮表不僅可能引發恐慌,還可能提前終結美國的復甦進程。再考慮歐洲的通膨壓力,2022年全球經濟不容樂觀。FED升息前期行動遲緩,一定程度上導致美國面臨40年來最嚴重通膨。如今為遏制通膨風險,FED不得不在升息和縮表上快步走。這一政策失序不僅導致美國經濟衰退風險上升,也造成負面外溢效應,衝擊全球金融市場並加劇新興市場壓力。

美國前財政部長薩默斯就警告美國大規模財政刺激政策可能引發一代人未曾見過的通膨壓力,美國需快速調整財政和貨幣政策以應對通膨風險。然而,拜登政府和FED屢次用『通膨暫時論』來淡化風險。事實已證明『通膨暫時論』是明顯誤判。FED政策重點也逐漸從促就業、穩經濟轉向抗通膨,但其政策調整已遠遠落後於通膨形勢。FED去年5-6月份就應行動,卻向市場發出了錯誤信號,未及時遏制通膨,是巨大的人為錯誤。

從過去幾十年的歷史經驗來看,在高通膨和低失業率的過熱狀態之後,美國經濟通常會很快出現衰退。雖然美國經濟今年第二季度有望扭轉第一季度萎縮的局面,但第四季度或明年第一季度,美國經濟衰退的可能性依然存在。

今年市場機構大多預測美國通膨的拐點或在一季度末或二季度初,但俄烏衝突和中國疫情的反彈帶來了新的不確定因素。通膨與工資螺旋一旦形成,上世紀70年代的大停滯膨脹重演的概率會顯著增加。考慮到今年是需求側政策退出的一年,再加上實際收入的負增長也會壓抑需求。全球經濟二次衰退的概率並不低。

國債殖利率的期限結構是判斷美國經濟是否會進入到衰退週期的最重要的變數。它反映的是FED貨幣政策的立場—長短期利差倒掛表明貨幣政策偏緊,反之則偏鬆。以1年期與10年期美國國債殖利率利差為參考,在過去60多年裡,除上世紀60年代中期的一次例外情況,每次利率倒掛之後都出現了衰退。一般而言,在升息過程中,短期利率上行速度會更快。如果FED退出非常規政策的節奏和利率上行的速度過快,美國將面臨二次衰退的風險。在最新的GDP預測中,FED已經將美國2022年的GDP增速從去年底預測的4.0%下調至2.8%。

FED已經在制定一份資產負債表管理原則和計畫,旨在為FED資產負債表提供指導路線圖。FED縮表行動或將以三年為目標,以資產負債表規模降至三兆美元以下為結束點,到2025後半年約佔據當年GDP的25%。FED或將採取循序漸進的節奏進行,起初每季度將縮減100億美元國債及50億美元MBS抵押貸款支持債券,到2023年一季度縮減規模將分別提升至200億美元和100億美元。

FED資產負債表縮減規模或將每隔一個季度上調一次,目標是達到每季度縮減400億美元國債和200億美元MBS。按照此速度來推算,FED資產負債表規模將在2022年年中至2023年底期間縮減6500億美元,到2025年再縮減1.3兆美元,屆時FED所持資產規模將減少約2兆美元。FED資產負債表的規模很重要,因為該央行的債券購買一直被認為是保持低利率的關鍵因素,同時通過保持資金流動來推動金融市場。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)