每月專欄

2015-03-11

中印成新興市場投資亮點

執筆:簡炳權 卓智理財服務有限公司(執行董事)

在修改計算GDP增長方式後,印度一度宣布自己取代中國成為經濟增速最快的大國之一。不過,回歸2014年,無論是中國股市還是印度股市,表現都領先其它主要新興經濟體市場。展望2015年,在兩國貨幣政策和財政政策的支持下,中印繼續成為新興市場的投資亮點。

貨幣政策空間大

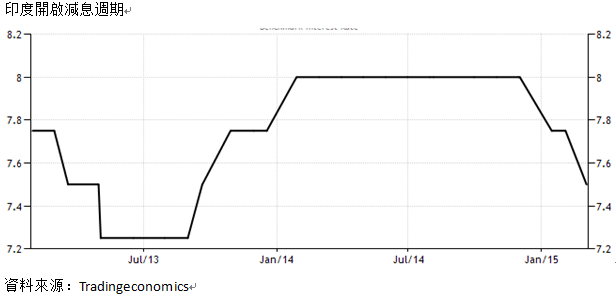

2015年初至今,印度已經兩次下調利率0.25%,至目前7.5%的水平,開啟了減息貨幣政策的週期。受惠環球能源價格下滑,特別是油價下跌,困擾印度多年的通脹問題得到明顯改善,為央行提供了更多的減息空間。1月份,印度通脹率下跌至5.11%,低於央行預訂的通脹目標6%。因此,預期印度央行在年內將會繼續減息。印度央行減息,將帶來若干經濟效益,例如改善目前需求疲弱、製造業轉弱的問題。另外,如果融資成本下降,相信有助於刺激銀行和企業貸款的意願,增加投資帶動經濟增長。

相對於印度而言,中國的貨幣政策則更為靈活,貨幣政策工具亦更有針對性。與印度情況一樣,年初至今中國亦受惠於能源價格下跌,1月份消費物價指數跌至增長0.8%,創下5年以來的低位。因此,在過去一個月,中國央行分別下調銀行存款準備金0.5%和存貸款利率0.25%,來應對低通脹帶來的問題。不過,中國面臨更為複雜的貨幣環境。由於中國利率尚未完全市場化,所以自2014年11月中國首次減息以來,中國銀行間的7天回購利率不但沒有下降,相反呈現上升到趨勢。鑑於複雜的貨幣環境,中國央行利用公開市場操作,通過下調逆回購利率來調節銀行間貨幣利率的問題。同時,中國央行亦仿效歐美量化寬鬆計劃,創設了短期信貸便利SLF和中期信貸便利MLF等貨幣工具,向某些特定扶持行業發放貸款,降低該行業的融資成本,刺激經濟的增長。

.png)

財政政策有驚喜

巧合的是,中國和印度近日亦分別公佈了未來一個財政年度的財政政策。2月28日,在印度新一年財政預算案中,意外延緩了財政整固的進程,設定財政赤字的目標佔GDP比率為3.9%,高於市場預期3.6%。這個數字意味著新任印度莫迪政府將經濟增長放在首位,通過擴大財政支出來刺激經濟。另一方面,同樣受惠於能源價格下跌,印度政府決定削減部分對中低階層的能源補貼,將這部分資金轉移至對刺激經濟更為有效的基建上面。印度政府宣布斥資113億美元來投資基建項目,包括增建10萬公里公路和6000萬個廁所等設施。另外,印度政府亦推出相關配套政策,包括發行免稅基建國債以及下調利得稅徵收率5%至25%,來吸引投資者進行投資。

中國亦計劃2015年擴大財政赤字至1.62兆人民幣,比2014年上升2700億人民幣,赤字佔GDP比例亦由去年2.1%提高到2.3%,並準備超過1.6兆人民幣投入到鐵路、水利等基礎建設中。不過,市場預期,中國將GDP增長成長目標下調至7%左右,原因在於房地產投資增速降溫,地方財政融資面臨嚴重的困境。過去幾年,地方政府憑藉強勁的出售土地收入,利用地方平台進行貸款,形成嚴重的地方債務問題。2015年,中國將會大力整頓地方債務,極有可能出現嚴重的融資困境。面對困境,中國推出公共私營合作制PPP模式來解決融資難題。PPP模式,是指政府與私人組織之間,為了合作建設城市基礎設施的項目。

貶值壓力有限

2015年,面對美元強勢的投資環境,投資者進入新興市場時都需要考慮匯率風險以及匯兌損失。過去一年,印度盧比和人民幣分別兌美元下跌2.92%,1.99%,遠低於其它新興市場貨幣的跌幅,亦低於歐元以及日圓的貶值幅度。印度方面,由於印度設立明確的削減赤字路徑圖,加上亮麗的經濟前景,匯率下行壓力不大。而中國方面,人民幣仍未完全開放,加上中國希望人民幣成為主要儲備貨幣之一,大幅貶值並不符合這一政策目標。

總括來講,在大宗商品價格下滑的背景下,資源出口的新興市場國家面臨增長壓力。相反,能源進口國如中國、印度將受惠於商品價格下跌。儘管兩國的股市在2014年錄得大幅升幅,但是預計在貨幣和財政政策支持下,兩國仍然成為新興市場的投資焦點。

在修改計算GDP增長方式後,印度一度宣布自己取代中國成為經濟增速最快的大國之一。不過,回歸2014年,無論是中國股市還是印度股市,表現都領先其它主要新興經濟體市場。展望2015年,在兩國貨幣政策和財政政策的支持下,中印繼續成為新興市場的投資亮點。

貨幣政策空間大

2015年初至今,印度已經兩次下調利率0.25%,至目前7.5%的水平,開啟了減息貨幣政策的週期。受惠環球能源價格下滑,特別是油價下跌,困擾印度多年的通脹問題得到明顯改善,為央行提供了更多的減息空間。1月份,印度通脹率下跌至5.11%,低於央行預訂的通脹目標6%。因此,預期印度央行在年內將會繼續減息。印度央行減息,將帶來若干經濟效益,例如改善目前需求疲弱、製造業轉弱的問題。另外,如果融資成本下降,相信有助於刺激銀行和企業貸款的意願,增加投資帶動經濟增長。

相對於印度而言,中國的貨幣政策則更為靈活,貨幣政策工具亦更有針對性。與印度情況一樣,年初至今中國亦受惠於能源價格下跌,1月份消費物價指數跌至增長0.8%,創下5年以來的低位。因此,在過去一個月,中國央行分別下調銀行存款準備金0.5%和存貸款利率0.25%,來應對低通脹帶來的問題。不過,中國面臨更為複雜的貨幣環境。由於中國利率尚未完全市場化,所以自2014年11月中國首次減息以來,中國銀行間的7天回購利率不但沒有下降,相反呈現上升到趨勢。鑑於複雜的貨幣環境,中國央行利用公開市場操作,通過下調逆回購利率來調節銀行間貨幣利率的問題。同時,中國央行亦仿效歐美量化寬鬆計劃,創設了短期信貸便利SLF和中期信貸便利MLF等貨幣工具,向某些特定扶持行業發放貸款,降低該行業的融資成本,刺激經濟的增長。

財政政策有驚喜

巧合的是,中國和印度近日亦分別公佈了未來一個財政年度的財政政策。2月28日,在印度新一年財政預算案中,意外延緩了財政整固的進程,設定財政赤字的目標佔GDP比率為3.9%,高於市場預期3.6%。這個數字意味著新任印度莫迪政府將經濟增長放在首位,通過擴大財政支出來刺激經濟。另一方面,同樣受惠於能源價格下跌,印度政府決定削減部分對中低階層的能源補貼,將這部分資金轉移至對刺激經濟更為有效的基建上面。印度政府宣布斥資113億美元來投資基建項目,包括增建10萬公里公路和6000萬個廁所等設施。另外,印度政府亦推出相關配套政策,包括發行免稅基建國債以及下調利得稅徵收率5%至25%,來吸引投資者進行投資。

中國亦計劃2015年擴大財政赤字至1.62兆人民幣,比2014年上升2700億人民幣,赤字佔GDP比例亦由去年2.1%提高到2.3%,並準備超過1.6兆人民幣投入到鐵路、水利等基礎建設中。不過,市場預期,中國將GDP增長成長目標下調至7%左右,原因在於房地產投資增速降溫,地方財政融資面臨嚴重的困境。過去幾年,地方政府憑藉強勁的出售土地收入,利用地方平台進行貸款,形成嚴重的地方債務問題。2015年,中國將會大力整頓地方債務,極有可能出現嚴重的融資困境。面對困境,中國推出公共私營合作制PPP模式來解決融資難題。PPP模式,是指政府與私人組織之間,為了合作建設城市基礎設施的項目。

貶值壓力有限

2015年,面對美元強勢的投資環境,投資者進入新興市場時都需要考慮匯率風險以及匯兌損失。過去一年,印度盧比和人民幣分別兌美元下跌2.92%,1.99%,遠低於其它新興市場貨幣的跌幅,亦低於歐元以及日圓的貶值幅度。印度方面,由於印度設立明確的削減赤字路徑圖,加上亮麗的經濟前景,匯率下行壓力不大。而中國方面,人民幣仍未完全開放,加上中國希望人民幣成為主要儲備貨幣之一,大幅貶值並不符合這一政策目標。

總括來講,在大宗商品價格下滑的背景下,資源出口的新興市場國家面臨增長壓力。相反,能源進口國如中國、印度將受惠於商品價格下跌。儘管兩國的股市在2014年錄得大幅升幅,但是預計在貨幣和財政政策支持下,兩國仍然成為新興市場的投資焦點。