每月專欄

2020-06-10

李全順 : 2020-6月全球經濟趨勢追蹤與預測 -【中國PMI仍在榮枯線上 經濟運行穩中向好】

中國PMI仍在榮枯線上 經濟運行穩中向好

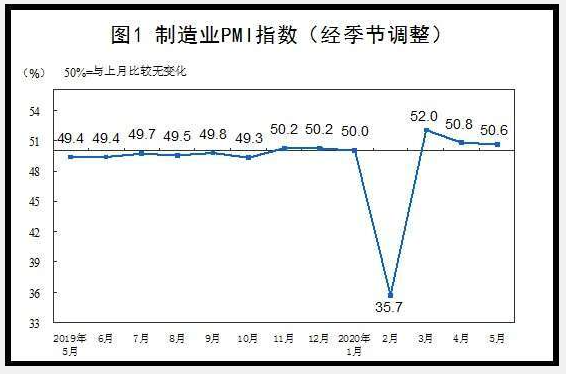

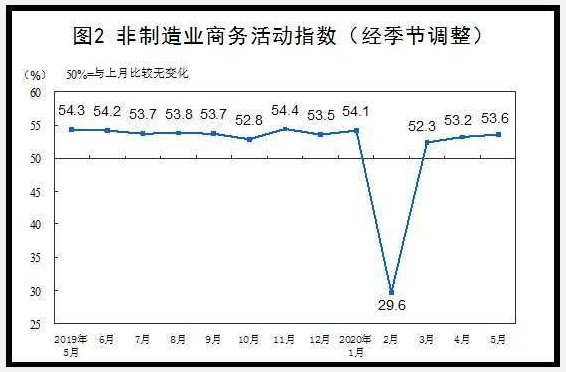

中國國家統計局服務業調查中心和中國物流與採購聯合會發佈資料顯示,5月,中國製造業採購經理指數和非製造業商務活動指數均保持在臨界點以上,製造業採購經理指數PMI為50.6,比上月小幅回落0.2個百分點;非製造業商務活動指數為53.6,比上月上升0.4個百分點;綜合PMI產出指數為53.4,與上月持平。

5月製造業PMI連續第三個月保持在景氣區間,表明經濟持續復甦,且不同於前兩個月,5月資料釋放出需求端明顯回暖的積極信號,反映出需求復甦開始追趕生產恢復。5月新訂單指數比上月回升0.7個百分點至50.9。總需求回暖主要是因為內需改善明顯。一方面,擴內需政策效果開始顯現。5月PMI值得的是建築業PMI回升至60.8,這是過去三個季度以來的最高點,表明當前以兩新一重為重心的擴內需政策加力,使得建築業形勢顯著改善;另一方面,五一小長假的節假日消費效應。五一期間,零售、餐飲、鐵路和航空運輸等行業需求釋放,5月這些行業的商務活動指數都在55.0以上,意味著相關行業需求有較快恢復。此外,5月內需回暖還推動價格回升、庫存下降。價格端,5月出廠價格指數、原材料購進價格指數分別大幅回升6.5、9.1個百分點至48.7、51.6,表明5月工業品通縮風險有所下降;庫存端,5月原材料庫存指數、產成品庫存指數分別下降0.9、2.0個百分點,其中產成品庫存是自去年年底以來首次回落,未來有望重新迎來去庫存階段。不過,5月外需和就業仍不樂觀。新出口訂單指數雖然比上月回升1.8個百分點,但35.3仍低於季節性水準。製造業從業人員指數續降0.8個百分點至49.4,連續兩月擴張後重新回到收縮區間;服務業從業人員指數回落0.4個百分點至46.7,均反映出當前中國就業壓力巨大,穩就業仍是重中之重。

5月份PMI指數繼續小幅回落,但仍保持在榮枯線上,表明經濟仍在持續恢復。從PMI分項指標看,需求類指數的絕對水準明顯低於生產類,表明需求不足及其對生產的制約凸顯。因此,推動企業生產繼續較快恢復,關鍵要落實好擴大內需戰略各項任務,在提振投資、擴大消費方面儘快見到成效,暢通國內市場和生產之間的大循環,加快推動經濟進入持續回升向好通道。

5月,生產指數較上月下降0.5個百分點,但仍保持在53.2%。該指數水準小幅下降,表明企業生產在前期較快恢復的情況下,5月回升勢頭稍有放緩;但生產指數和新訂單指數間的差距從上月的3.5個百分點收縮到本月的2.3個百分點,表明市場供需間的不協調問題有所緩解。隨著疫情防控進一步取得成效,中國國內需求較快恢復。當前,中國穩外貿政策加快推進,企業採取產品結構多元化、出口目的地多元化等措施,出口下降的局面有所緩解,市場需求將繼續回升。 新動能保持較快恢復勢頭。5月,裝備製造業PMI為52.2,生產指數和新訂單指數分別位於56.6和53.2的較高水準,市場供需回升較快。高技術產業PMI為51.7,指數水準雖較上月有所回落,仍高於製造業整體水準。消費品行業PMI為51.8,其中紡織、服裝、傢俱等行業在多地疫情防控回應級別降低後有所恢復。

5月大型企業PMI為51.6,較上月上升0.5個百分點,也高於製造業整體。生產指數和新訂單指數分別為54.9和52.5,較上月上升0.8和1.9個百分點。這有效支撐了製造業整體平穩恢復。企業對後市預期趨升。隨著疫情逐步控制以及政府對企業紓困扶持政策不斷落實,企業對後市持有較樂觀預期。5月,生產經營活動預期指數為57.9,較上月上升3.9個百分點,其中大、中、小型企業的生產經營活動預期指數均有明顯上升。

自3月製造業指數大幅反彈以來,PMI已重回榮枯線之前並延續這一態勢;4-5月PMI環比均小幅回落,但仍處於近年來的相對高位,製造業景氣韌性延續。從製造業PMI分項來看,新訂單指數為50.9,比上月上升0.7個百分點,說明下游市場需求環比明顯轉暖;原材料庫存指數為47.3,比上月回落0.9個百分點,說明製造業原材料庫存繼續去化,後期或存在一定程度的補庫需求;生產指數為53.2,比上月回落0.5個百分點,說明製造業生產負荷仍保持較高水準。

需求恢復明顯、仍弱於生產,但二者差距正在縮小。生產方面,復工複產持續推進,5月份,81.2%的企業已達正常生產水準的八成以上;食品及酒飲料精製茶、石油加工、專用設備、汽車等14個製造業生產指數高於臨界點;紡織服裝服飾、木材加工等7個製造業低於臨界點。需求方面,有12個行業新訂單指數高於上月,其中造紙印刷、化學纖維及橡膠塑膠、鋼鐵等製造業新訂單指數升至臨界點以上,顯示國內相關市場需求有所改善。

部分行業經營信心顯著改善。食品及酒飲料精製茶、石油加工、專用設備、汽車等製造業生產經營活動預期指數高於60.0,這說明,它們對未來三個月行業發展趨勢總體看好。國外市場需求持續萎縮,進出口指數仍處於低位。當前全球疫情和世界經濟形勢依然嚴峻複雜,本月製造業新出口訂單指數和進口指數分別為35.3和45.3,雖比上月回升1.8和1.4個百分點,但均處於歷史較低水準。我們瞭解到,部分企業仍存在新簽出口訂單銳減的情況。建築業繼續加速回暖。建築業商務活動指數為60.8,較上月上升1.1個百分點。從市場需求看,新訂單指數比上月上升4.8個百分點,達58.0,建築企業新簽訂的工程合同量繼續回升。在傳統基建、新型基建等逆週期刺激政策的推動下,建築業趕工進度明顯加快。服務業仍在穩步恢復。服務業商務活動指數為52.3,比上月小幅上升0.2個百分點。擴大居民消費政策措施加快落地,疊加五一假日消費效應,消費市場繼續回暖。交通運輸、住宿餐飲、電信、互聯網軟體等行業商務活動指數位於55.0%以上,均高於上月,市場活躍度有所增強。

從中物聯鋼鐵物流專業委員會發佈的鋼鐵行業PMI來看,5月份為50.9,較上月上升5個百分點,鋼鐵行業加快恢復。分項指數顯示,本月鋼鐵生產保持回升,市場需求趨於回暖,帶動企業和社會加快去庫存,原材料價格明顯上升,企業就業活動基本穩定。預計6月份,鋼廠生產增速預計有所下降,市場需求可能偏緊,原材料價格或將維持高位。

近期中國國內疫情已經好轉,在宏觀政策穩增長力度加大、復工復產進一步推進的情況下,二季度之後經濟狀況有望逐漸改善,製造業和非製造業PMI都有望保持在擴張水準。但疫情全球蔓延和全球經濟放緩,外部風險是中國經濟運行最大的不確定性因素,受此衝擊未來PMI指數可能會有所波動。4月和5月PMI指數表明經濟活動有所復甦,但仍無法填補2月的深坑,疫情防控取得巨大成效之時,其影響已從供給端轉移到需求端。

隨著各地復工複產的進度持續加快,產能利用率持續提升,加之各地新型基礎設施投資力度的加大,生產、消費、投資都將實現恢復性增長,4月份以後中國採購經理指數將會持續改善,主要經濟指標也將實現恢復性增長。從中長期看,改革開放以來,中國經濟總量更強、結構更優、基礎更牢。中國經濟總量已經逼近100萬億美元大關,人均GDP超1萬美元;中國是全球製造業體系最為完整的國家,工業服務業升級發展步伐在持續加快;創新驅動作用增強,新動能新產業快速成長;社會民生進一步改善,居民消費水準不斷提高。中國還擁有超過14億人口、9億勞動力、1.7億受過高等教育和擁有技能的人才資源、全球最大的中等收入群體、1億多戶市場主體,經濟發展的迴旋空間大、潛力足、韌性強。這些有利因素,都是我們抵禦短期衝擊、應對風險挑戰的信心與能力之所在。

因此,既要客觀看待疫情給經濟運行帶來的不利影響,也要冷靜分析中國經濟運行面臨的諸多有利因素,統籌做好疫情防控和經濟社會發展工作,堅定不移貫徹新發展理念,深化供給側結構性改革,打好三大攻堅戰,全面做好“六穩”工作,發揮各方面積極性、主動性、創造性,把疫情影響降到最低。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)