每月專欄

2016-02-01

重溫97,警惕風險

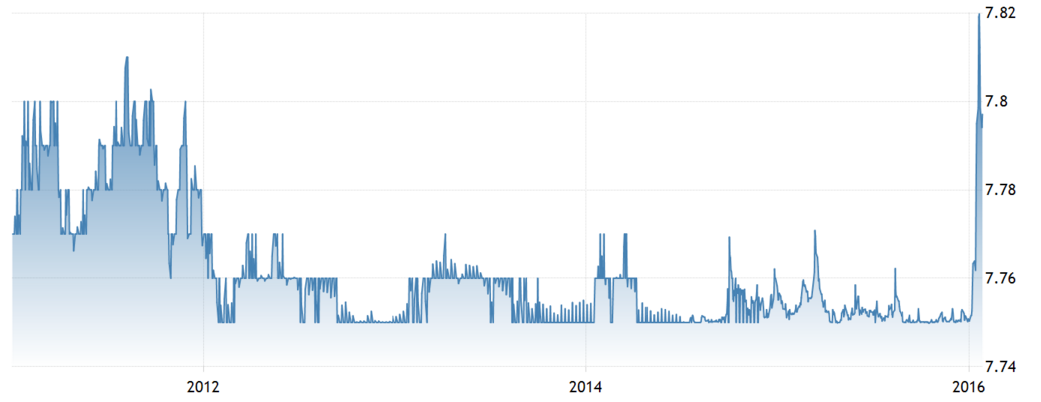

1月,香港市場成為令人矚目的風暴中心,全球股市大範圍動盪。特別的是,賣空力量從離岸人民幣市場轉至港元市場,美元兌港元即期匯率一度升至7.82以上,而1年期美元兌港元遠期匯率更是突破了7.85聯繫匯率港元弱方保證線以上,創1999年後新高。不少投資者回想起1997年的亞洲金融風暴前的序幕。

港元兌美元報價創5年新高

資料來源:tradingeconomics

毫無疑問,短期內港府不會放棄聯繫匯率制度。但是,捍衛聯繫匯率制度必定對港元短期拆借利率造成負面影響,同時亦將衝擊股市和樓市。回顧1997捍衛金融危機一役,有助投資者洞悉當今潛在的風險。

1997年的故事

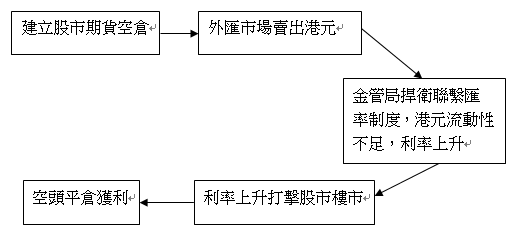

1997年7月,港元漸見貶值壓力,而賣空的第一波高潮起於10月20日。為捍衛聯繫匯率制度,香港金管局通過銀行間市場購買港元賣出美元。由於各銀行庫存港元大部分賣給香港金管局,港元出現流動性緊缺。10月23日,港元隔夜拆借利率HIBOR一度達到280%。後來香港金管局引入流動性管理機構(LAF),為各銀行提供流動性支援,從而解決正常資金的拆借需求。

投機者如何攻擊聯繫匯率制度

拆借利率上升提高了賣空港元的成本,有效抑制了資本外流的速度。但是,這種狀況亦傷害了房價和樓價。10月28日,恒生指數從月初14000點跌穿10000點大關,樓價亦呈現跳水波動。隨著賣空者獲利離場,第一階段捍衛聯繫匯率制度到此結束。

1998年1、2月沽港元重現,香港政府故技重施,收緊銀行間流動性,僅滿足銀行正常資金需求。當年8月,港元賣空壓力越來越強,同時傳染至股票市場。8月14日,恒生指數期貨一度低至6600。香港政府決定使用外匯基金兩面入市,一方面買入港元並重新投放在市場中,維持港元充裕的流動性。另一方面,香港政府大舉買入恒生指數成分股,令當月恒生指數月結收報7800,較入市前上升18%。大部分投機者錄得嚴重虧損,無法從市面上買入進行平倉,捍衛聯繫匯率制度和金融危機取得成功。

香港政府如何捍衛聯繫匯率制度

香港面臨的風險

其實,現時港股和地產市場已經出現明顯的調整。從2015年4月起,港股恒生指數已經出現超過35%的調整,而香港房地產價格亦於2015年8月底出現轉捩點,中原城市指數亦從8月份的143跌至現時的134。

投資者不難理解香港現時面臨的困境。一方面,過於依賴中國內地的香港經濟正在面臨中國經濟放緩之痛。另一方面,由於聯繫匯率制度,缺乏貨幣獨立的政策,當局被迫跟隨美聯儲局面臨加息和逐漸緊縮的資金環境,都不利於資金價格的表現。

香港政府的抉擇

從現時來看,香港政府無理由會放棄聯繫匯率制度。鑒於港元的重要地位,拋棄港元相當於拋棄香港作為金融中心,亦拋棄中國金融市場通向世界的橋樑。聯繫匯率制度亦無可替代。如果港元放棄跟隨美元,最有可能跟隨的是人民幣。但是,人民幣尚未完全自由兌換,港元如何流通?儘管捍衛聯繫匯率制度可能對股市樓市造成負面影響,但是拋棄它更是弊大於利。

投資者亦不必對香港現時的困境過於悲觀。過於依賴中國經濟並非壞事。儘管中國整體經濟增長放緩,但不少行業仍呈現高速增長態勢,例如金融服務、消費等行業。香港企業緊跟中國增長轉型步伐,亦能繼續受惠於結構性改革的紅利。近日,港交所公佈未來三年新計畫,繼續將股票、大宗商品和定息及貨幣產品三大資產類別悉數納入其中,希望最終能夠達到三個翻倍,包括與內地間現貨市場交易量的市佔率、股票衍生工具交易量及定息貨幣產品對交易所的貢獻,表示對未來市場樂觀的態度。另外,當今全球央行處處受制,美聯儲局亦無可避免。一旦加息步伐慢於預期,香港資金流向將會短時間內出現逆轉。

總括來講,香港股市估值吸引,但呈現潛在外部巨大衝擊。投資者應緊貼市場動向,把握千鈞一髮的時機。

港元兌美元報價創5年新高

資料來源:tradingeconomics

毫無疑問,短期內港府不會放棄聯繫匯率制度。但是,捍衛聯繫匯率制度必定對港元短期拆借利率造成負面影響,同時亦將衝擊股市和樓市。回顧1997捍衛金融危機一役,有助投資者洞悉當今潛在的風險。

1997年的故事

1997年7月,港元漸見貶值壓力,而賣空的第一波高潮起於10月20日。為捍衛聯繫匯率制度,香港金管局通過銀行間市場購買港元賣出美元。由於各銀行庫存港元大部分賣給香港金管局,港元出現流動性緊缺。10月23日,港元隔夜拆借利率HIBOR一度達到280%。後來香港金管局引入流動性管理機構(LAF),為各銀行提供流動性支援,從而解決正常資金的拆借需求。

投機者如何攻擊聯繫匯率制度

拆借利率上升提高了賣空港元的成本,有效抑制了資本外流的速度。但是,這種狀況亦傷害了房價和樓價。10月28日,恒生指數從月初14000點跌穿10000點大關,樓價亦呈現跳水波動。隨著賣空者獲利離場,第一階段捍衛聯繫匯率制度到此結束。

1998年1、2月沽港元重現,香港政府故技重施,收緊銀行間流動性,僅滿足銀行正常資金需求。當年8月,港元賣空壓力越來越強,同時傳染至股票市場。8月14日,恒生指數期貨一度低至6600。香港政府決定使用外匯基金兩面入市,一方面買入港元並重新投放在市場中,維持港元充裕的流動性。另一方面,香港政府大舉買入恒生指數成分股,令當月恒生指數月結收報7800,較入市前上升18%。大部分投機者錄得嚴重虧損,無法從市面上買入進行平倉,捍衛聯繫匯率制度和金融危機取得成功。

香港政府如何捍衛聯繫匯率制度

香港面臨的風險

其實,現時港股和地產市場已經出現明顯的調整。從2015年4月起,港股恒生指數已經出現超過35%的調整,而香港房地產價格亦於2015年8月底出現轉捩點,中原城市指數亦從8月份的143跌至現時的134。

投資者不難理解香港現時面臨的困境。一方面,過於依賴中國內地的香港經濟正在面臨中國經濟放緩之痛。另一方面,由於聯繫匯率制度,缺乏貨幣獨立的政策,當局被迫跟隨美聯儲局面臨加息和逐漸緊縮的資金環境,都不利於資金價格的表現。

香港政府的抉擇

從現時來看,香港政府無理由會放棄聯繫匯率制度。鑒於港元的重要地位,拋棄港元相當於拋棄香港作為金融中心,亦拋棄中國金融市場通向世界的橋樑。聯繫匯率制度亦無可替代。如果港元放棄跟隨美元,最有可能跟隨的是人民幣。但是,人民幣尚未完全自由兌換,港元如何流通?儘管捍衛聯繫匯率制度可能對股市樓市造成負面影響,但是拋棄它更是弊大於利。

投資者亦不必對香港現時的困境過於悲觀。過於依賴中國經濟並非壞事。儘管中國整體經濟增長放緩,但不少行業仍呈現高速增長態勢,例如金融服務、消費等行業。香港企業緊跟中國增長轉型步伐,亦能繼續受惠於結構性改革的紅利。近日,港交所公佈未來三年新計畫,繼續將股票、大宗商品和定息及貨幣產品三大資產類別悉數納入其中,希望最終能夠達到三個翻倍,包括與內地間現貨市場交易量的市佔率、股票衍生工具交易量及定息貨幣產品對交易所的貢獻,表示對未來市場樂觀的態度。另外,當今全球央行處處受制,美聯儲局亦無可避免。一旦加息步伐慢於預期,香港資金流向將會短時間內出現逆轉。

總括來講,香港股市估值吸引,但呈現潛在外部巨大衝擊。投資者應緊貼市場動向,把握千鈞一髮的時機。