每月專欄

2022-05-10

李全順 : 2022-5月全球經濟趨勢追蹤與預測 -【農產品價格全面回跌、俄烏衝突加劇未歇、油價呈現高檔震盪黃金避險買盤不輟】

市場擔憂需求面疲弱 農產品價格全面回跌

CBOT三大農產品期貨5月3日全面下跌,因擔憂中國疫情影響美國農產品的出口,中國是美國農產品的最大買家。7月玉米期貨收盤下跌1.3%至每英斗7.93美元,7月小麥下跌1%至每英斗10.4550美元,7月黃豆下跌0.9%至每英斗16.3050美元。ICE Futures U.S. 7月棉花期貨5月3日下跌0.5%至每磅150.08美分,7月粗糖期貨下跌1.2%至每磅18.62美分。

全球第二大小麥生產國印度小麥產量在經歷連續5年創新高之後,今年的產量可能下滑,主要因為3月中旬氣溫突然升高,損害了小麥的單位產量,印度小麥產量預估將從1.11億噸下調至1.05億噸。截至3月底的上個財政年度,印度小麥出口量年增275%至創新高的785萬噸,因俄烏戰爭導致全球供應吃緊的影響,印度官員並預期本財年印度可望出口1,200萬噸的小麥。

美國農業部5月2日公佈的每週出口檢定報告顯示,截至4月28日當週,美國小麥一週出口檢定量為384,460公噸,佔穀物出口總量的13%;較前週增加33%,較上年同期減少28%,最大出口市場為墨西哥97,927公噸。自6月起的2021/22年度小麥累計出口量年減19%至18,755,678公噸。美國農業部預估本年度小麥出口量將年減21%至2,136萬噸。

截至4月28日當週,美國玉米一週出口檢定量為1,683,994公噸,佔穀物出口總量的58%;較前週增加1%,較上年同期減少24%,主要出口市場為中國大陸465,835公噸、日本241,437公噸與墨西哥223,155公噸。自9月起的2021/22年度,美國玉米出口檢定量年減16%至36,577,009公噸。美國農業部預估本年度玉米出口量將年減9%至6,350萬噸。

美國黃豆截至4月28日為止的一週出口檢定量為601,282公噸,佔穀物出口總量的21%;較前週減少1%,較上年同期增加287%,最大出口市場為中國大陸232,494公噸,佔28.6%比重。自9月起的2021/22年度,美國黃豆出口檢定量年減15%至47,206,500公噸。美國農業部預估本年度黃豆出口量將年減6%至5,756萬噸。

美國農業部5月2日盤後公佈的作物進度報告顯示,截至5月1日,佔去年玉米種植面積92%的18個州,玉米種植進度較前週的7%增加至14%,低於去年同期的42%,以及同期5年平均值的33%。佔去年黃豆種植面積96%的18個州,黃豆種植進度較前週的3%增加至8%,低於去年同期的22%,以及同期5年平均值的13%。佔去年棉花種植面積99%的15個州,棉花種植進度較前週的12%增加至16%,高於去年同期以及同期5年平均值的15%。

佔去年春麥種植面積100%的6個州,春麥種植進度較前週的13%增加至19%,低於去年同期的46%,以及同期5年平均值的28%。佔去年冬麥種植面積89%的18個州,冬麥作物良率為27%,與前週持平,遠低於去年同期的48%;冬麥作物長勢不良的比率則達到43%,較前週增加4個百分點,遠高於去年同期的19%。

美國農業部5月2日盤後公佈的作物進度報告顯示,截至5月1日,佔去年玉米種植面積92%的18個州,玉米種植進度較前週的7%增加至14%,低於去年同期的42%,以及同期5年平均值的33%。佔去年黃豆種植面積96%的18個州,黃豆種植進度較前週的3%增加至8%,低於去年同期的22%,以及同期5年平均值的13%。佔去年棉花種植面積99%的15個州,棉花種植進度較前週的12%增加至16%,高於去年同期以及同期5年平均值的15%。

佔去年春麥種植面積100%的6個州,春麥種植進度較前週的13%增加至19%,低於去年同期的46%,以及同期5年平均值的28%。佔去年冬麥種植面積89%的18個州,冬麥作物良率為27%,與前週持平,遠低於去年同期的48%;冬麥作物長勢不良的比率則達到43%,較前週增加4個百分點,遠高於去年同期的19%。

俄烏衝突加劇未歇 油價呈現高檔震盪

NYMEX 6月原油期貨5月3日收盤下跌2.76美元或2.6%至每桶102.41美元,因擔憂中國需求以及懷疑歐盟能否禁運俄羅斯石油,ICE Futures Europe近月布蘭特原油下跌2.61美元或2.4%至每桶104.97美元。部分能源專家質疑歐盟能否禁運俄羅斯石油,因對其依賴過深。

中國國家統計局公布,2022年4月PMI製造業採購經理指數為47.4%,較前月下降2.1個百分點,連續兩月低於臨界點,且低於路透社調查預估的48%,創下自2020年2月新冠疫情首次爆發以來新低,製造業整體景氣水準繼續回檔。根據路透社的調查,4月份,OPEC石油輸出國組織原油日產量增加4萬桶至2,858萬桶,主要受到利比亞因油港以及油田關閉導致日產量大減55萬桶的影響,奈及利亞原油日產量也減少了4萬桶,沙烏地阿拉伯原油日產量則是增加10萬桶。根據OPEC+的生產協議,4月份OPEC+應增產40萬桶/日,其中OPEC應增產25.4萬桶。

歐盟已經準備好對俄羅斯石油實施禁運,但為取得共識,少數對俄羅斯石油極為依賴的國家如匈牙利與斯洛伐克可能獲得豁免;並且作為緩衝,石油禁運也可能分階段在年底前完全實施。歐盟有40%的天然氣以及26%的原油仰賴俄羅斯的進口,一旦歐盟實施俄羅斯石油禁運,也將令俄羅斯的收入大受打擊。本週三,歐盟各國大使將集會討論該項制裁方案。

針對俄羅斯要求天然氣貨款須以盧布支付,依俄羅斯當局的轉換機制支付盧布,或是在俄羅斯天然氣工業銀行所指定的第二付款帳戶支付貨款,都違反了當前的對俄制裁條款。此前,天然氣工業銀行所開立第二付款帳戶,歐盟國家可以支付美元或歐元,而該帳戶可以自動轉換成盧布。上週,俄羅斯切斷了波蘭與保加利亞的天然氣供應,因兩國拒絕依照俄方機制支付貨款。

歐盟如果對俄羅斯石油實施禁運,國際油市的供應也將更加吃緊。美國汽車協會公布的數據顯示,5月2日全美零售汽油均價為每加侖4.19美元,較前週上漲7美分,較一個月前下跌1美分,較去年同期上漲1.29美元。只要國際油市的供應仍然吃緊,原油價格就難以回落,零售汽油價格也會繼續維持高檔,因原油價格佔汽油成本的60%比重。

根據即時追蹤全美加油站汽油價格的GasBuddy網站數據,5月2日全美零售汽油均價較前週上漲6.9美分至每加侖4.17美元,較一個月前下跌1美分,較去年同期上漲1.29美元。過去一週以來零售汽油價格上漲主要仍受到原油價格走高的影響,柴油價格更是創下了史上新高,而汽柴油的價格上漲,也將持續推動整體經濟的通膨。

.jpg)

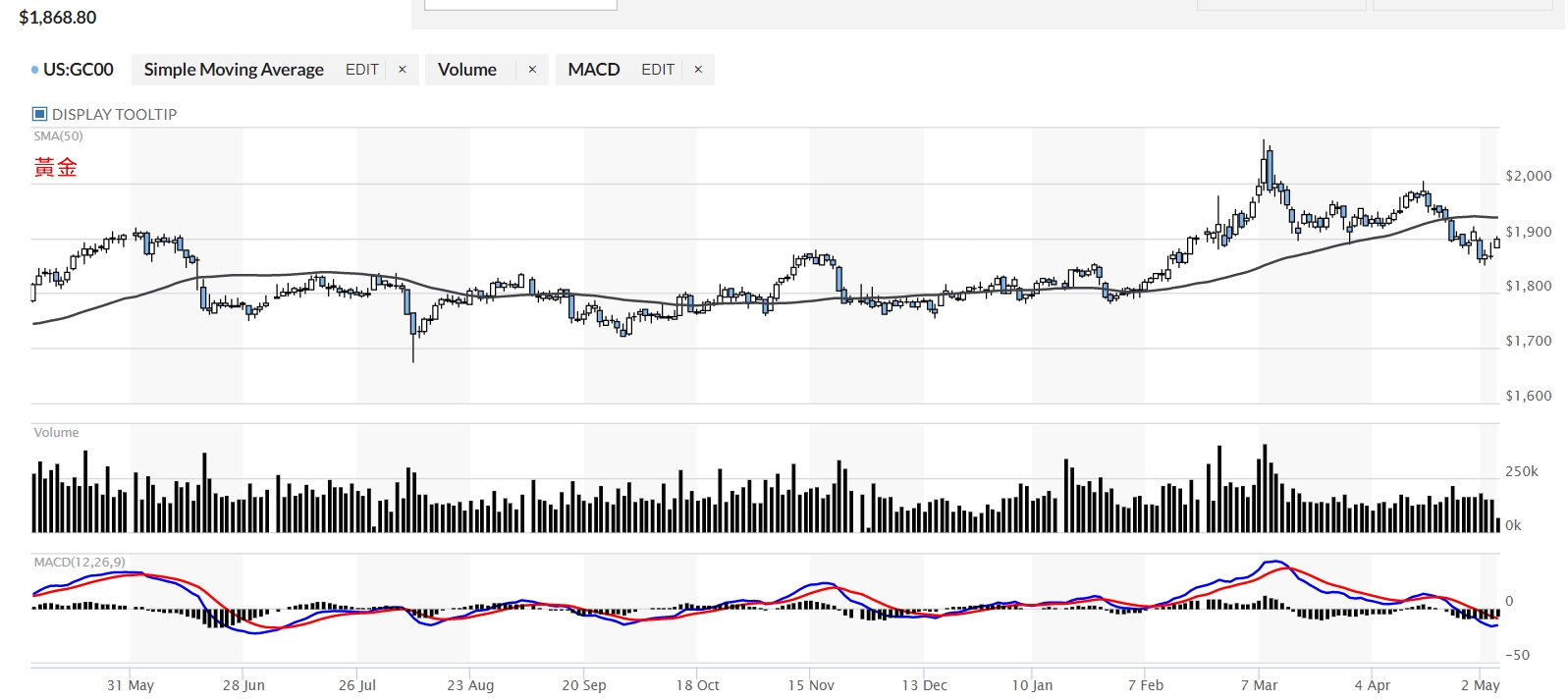

俄烏軍事衝突未歇 黃金避險買盤不輟

COMEX 6月黃金期貨5月3日收盤上漲7美元或0.4%至每盎司1,870.6美元,受美元以及美債殖利率下滑的支撐,投資人觀望聯準會的會議升息結果;全球最大黃金ETF SPDR Gold Shares, GLD道富財富黃金指數基金3日黃金持有量減少3.19公噸至1,089.04公噸。

金價本週在FOMC聯邦公開市場委員會前回落,但通膨上揚仍然是支撐金銀價格的一大因素,特別是通膨如果持續攀高的話,則金銀價格長期仍然有走高的機會。黃金市場的長期基本面仍然良好,全球的金礦產量在減少,只要人口以及經濟增長,金價就會受到支撐。當前,金價只是來到一個短期的轉捩點,似乎好消息也未能夠提振金價。

分析師與投資人仍較為看好本週(5.2~5.6)的金價表現。在針對分析師的調查中,有53%認為本週金價將會上漲,25%預期下跌,18%認為盤整持平。在普通投資者的投票當中,有49%認為本週金價將會上漲,34%預期下跌,17%認為盤整持平。不過,普通投資人看多金價的比率為去年9月以來首度低於50%。市場擔憂美國聯準會將更加鷹派,此推動美元以及美債殖利率上漲,也使得金價承壓。此外,中國大陸在疫情的壓力之下,經濟數據出現放緩,也令整體金屬市場的氣氛較為低迷。

中國國家統計局公布,2022年4月製造業採購經理指數(PMI)為47.4%,較前月下降2.1個百分點,連續兩月低於臨界點,且低於路透社調查預估的48%,創下自2020年2月新冠疫情首次爆發以來新低,製造業整體景氣水準繼續回檔。美國商品期貨交易委員會4月29日報告顯示,截至4月26日,資金管理機構以及其他大額交易人所持有的紐約黃金期貨投機淨多單較前週減少9.1%至218,024口,創下兩個月來的新低。

受到俄烏戰爭以及對俄制裁的影響,市場上對經濟衰退的擔憂正在升高,特別是歐洲地區,因該區對俄羅斯能源的依賴過深,以及歐洲能源價格持續上漲的影響。如果俄羅斯切斷對歐洲的能源供應的話,歐洲恐陷入嚴重的衰退。

雖然美國FED貨幣政策即將開始轉變,但此仍然不足以阻止通膨壓力的增加,投資人重新擁抱黃金以令其財富獲得保值將只是時間的問題而已。而通膨上揚的最高風險就是造成停滯性的通膨,即全球的消費下滑而通膨持續攀升。雖然停滯性通膨的可能性還不高,但並沒有辦法完全排除。除了供應面的問題以外,全球轉向可再生的乾淨能源,對於銅鋁等原材料的需求也將持續增長,同樣將使得通膨的上揚維持相當一段時間。各國政府投資大量資金升級基礎建設,構築綠色經濟的同時,也將會帶動通膨的上揚。

2022年全球在新冠第五波疫情、俄烏軍事衝突未歇,美中經貿摩擦方興未艾、全球通膨風雨欲來、世界主要經濟體經濟下行壓力增大、全球投資市場悲觀情緒愈發濃厚等多種因素綜合作用下,黃金的長線避險功能得以充分凸顯。美國拜登政府的未來的宏觀貨政財政、美中美貿易戰爭持續與否、地緣政治不穩定性、俄烏衝突危機與新冠肺炎疫情等利空因素,將持續有利黃金避險買盤增溫,黃金ETF投資者傾向于持有黃金而不是獲利了結,金市的避險情緒謹慎樂觀。黃金價格未來方向將取決於美元強弱、全球貨幣政策寬鬆與否和長期利率的變化。

(撰稿人: CSIA/ CFP/中國廣西財經學院會審學院資評系副教授 李全順)